新造船市场继续保持良好态势,完工交付与手持保持稳定增长,新接订单基本稳定。新造船价格连续三个月环比增长,二手船价格也在复苏,船价成为近期业界关注的热点。本月的市场评论也将重点关注船价变化,分析变动原因与未来走势。

市场总体:新造船市场持续良好态势

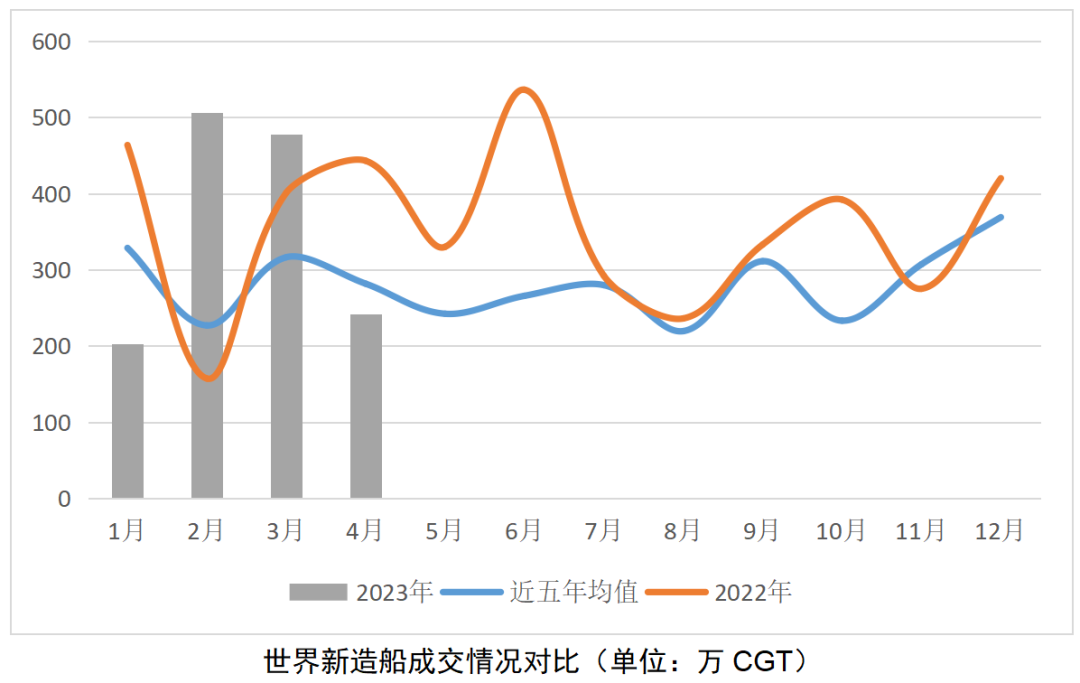

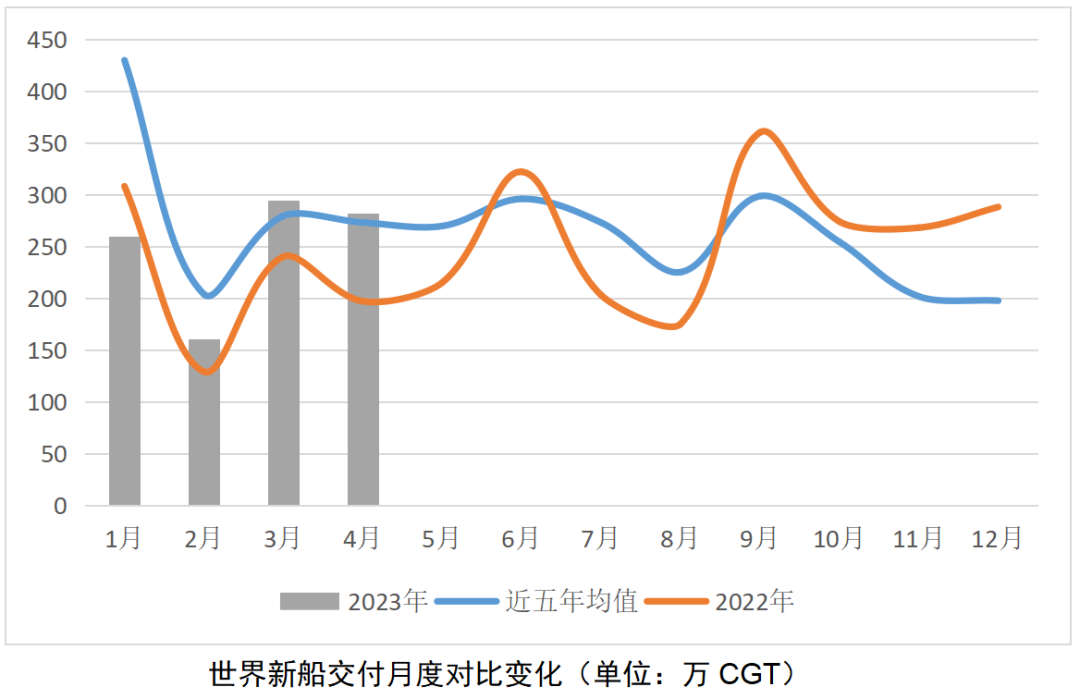

新接稳定、交付与手持继续增长。新接方面,1-4月,世界新造船市场成交1429万CGT,同比减少2.4%,比近五年同期成交均值(2018-2022)高出24%。虽然用CGT计算,成交量小幅回落,但以DWT计,1-4月的世界新船成交量则同比增长6.5%,达到3031万DWT,为2022年全年的36.8%。完工方面,1-4月,世界新造船交付998万CGT,累积同比增加14.2%,涨幅继续扩大。手持方面,截至4月底,世界手持订单1.15亿CGT,同比增长17.4%。

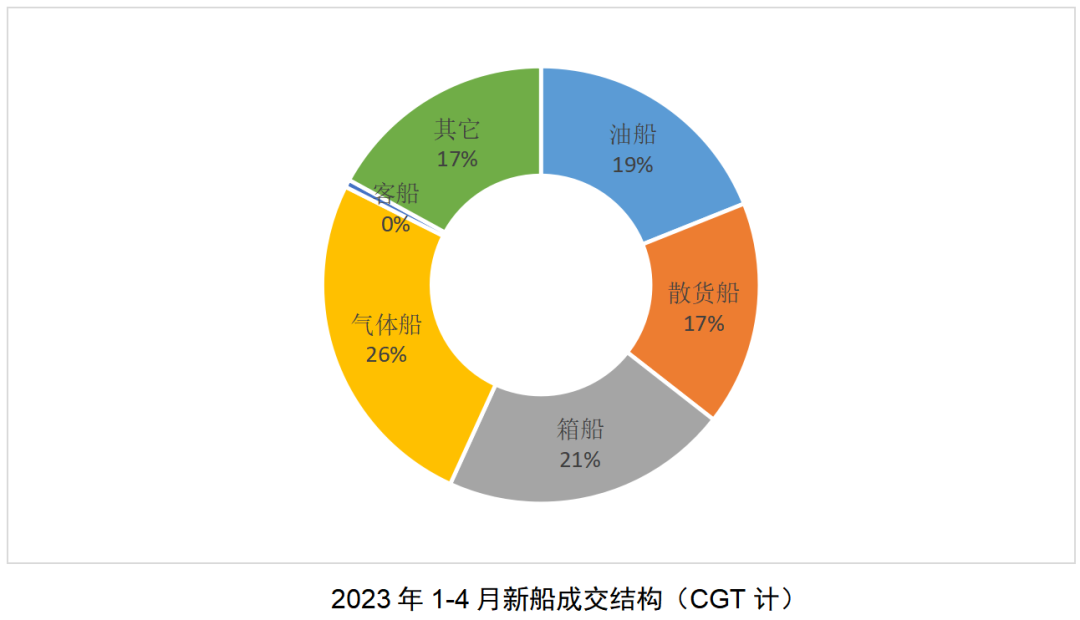

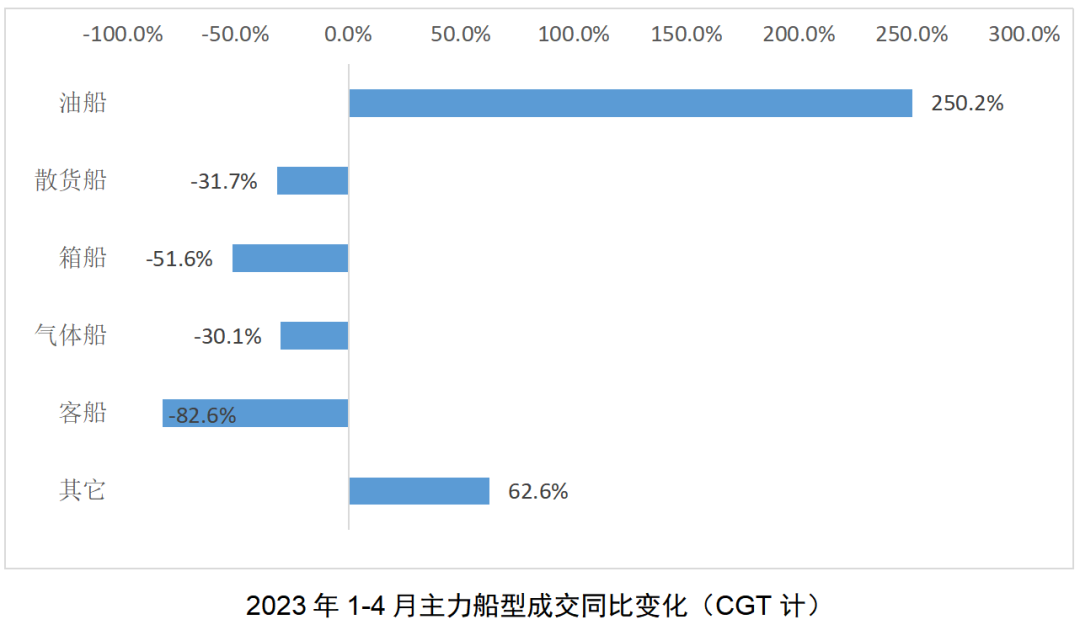

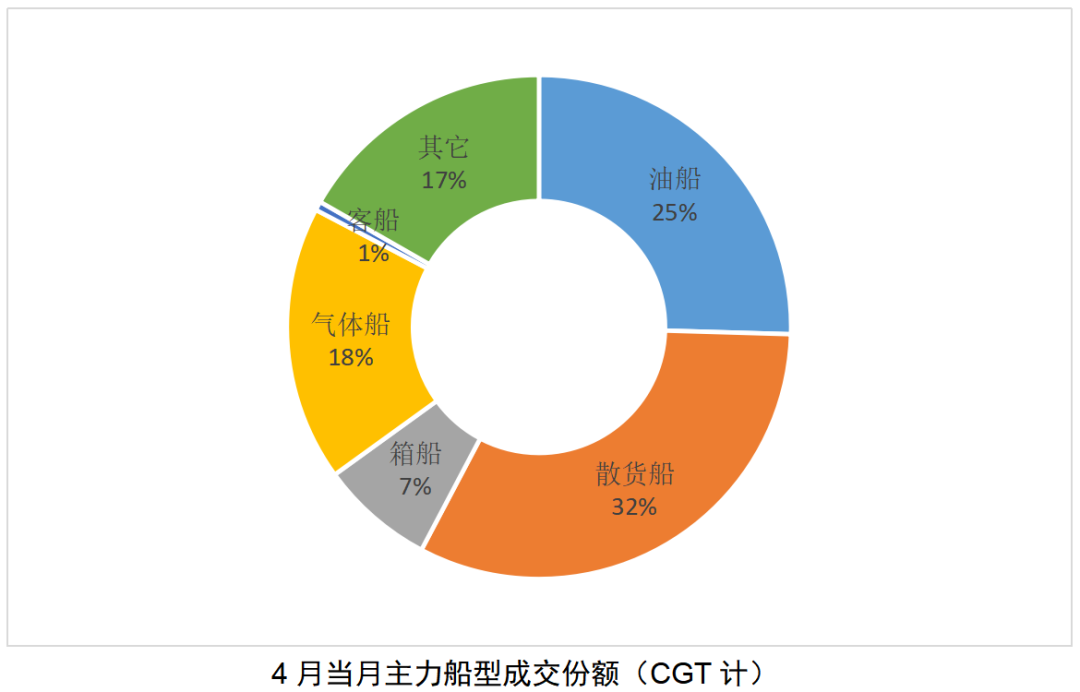

油船成交继续增长,散货船也有所活跃。1-4月,气体船份额仍是最高,以CGT计份额占比依次为气体运输船(26%)、集装箱船(21%)、油船(19%)、其它船舶(17%)、散货船(17%)等船型。主力船型累积成交同比变化,油船增幅最大,涨幅达到250%;其它船舶增幅为63%;其它主力船型成交同比减少。前面谈到成交总量上CGT与DWT的增减变化,说明成交船型结构发生了一定程度上的变化:油船的大幅增长,目前主力船型份额相对平衡的比例,以及4月当月油船和散货船较高的成交占比。

船价变化的原因:绿色转型+船队老化+供给紧张

大部分重点船型船价均在增长。年初至今,散货船船价坚挺,杂货船和多用途船却呈现相反的发展趋势。集装箱船板块,除了4250TEU巴拿马型箱船外,其他船型均表现出大体上涨,部分船型疲软的趋势。油轮板块基本上为大型船更受欢迎,阿芙拉型吨位及以下较小型船疲软。液化天然气船(LNG)基本仍在延续船价的坚挺上涨趋势。液化石油气船(LPG)方面,中大型(MGC、LGC、VLGC)船价现疲软,其他船型呈现上涨趋势。此外,最近依然火热的黑马船型——汽车运输船,其船价或已然见顶。受篇幅所限,本文仅对干散货船、油轮、集装箱船等目前船队基数最多的三种船型船价(含二手船)做了简析:

干散货船

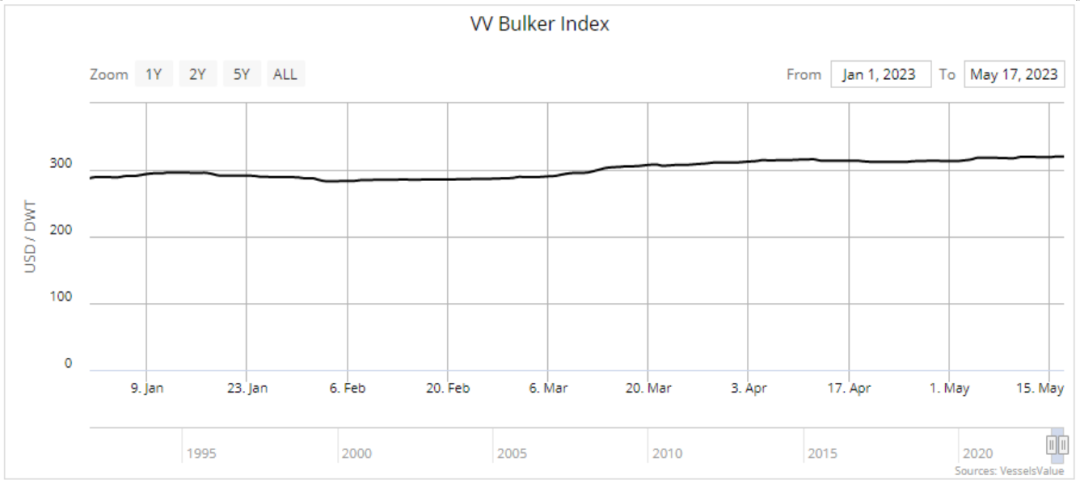

以三年交付作为统一标准研究,根据VesselsValue数据,年初至今以18万载重吨作为标准船型的好望角型散货船上涨6.97%,以8.2万载重吨作为标准船型的巴拿马型散货船上涨7.04%,以6.2万载重吨作为标准船型的超灵便型船上涨3.09%,以3.8万载重吨作为标准船型的灵便型船上涨幅度达到了10.94%。来看营运船船价方面,五岁船龄好望角型散货船年初至今上涨27.14%,巴拿马型上涨4.48%,超灵便型上涨10.16%,灵便型散货船上涨15.21%。

干散货船现货运费市场虽已回到疫情前水平,但是船价却并未同频变化。以5岁船龄好望角型船为例,当前固定年龄船价平均比2018年同期高出46.2%;新船方面,0岁船变化幅度为29.8%。一方面,船价比五年前高的主要原因是彼时正值干散货船去库存阶段,故船价处于低位;而此时正经历了2021~2022年的收益和船价高位后,投资信心尚且高涨。当然,也要看到当前船龄普遍老龄化的特点:除了极限灵便型(Ultramax)外,营运船队中,所有其他船型年龄均已超过10岁,其中大灵便型散货船达到了18.7岁,小灵便散货船、件杂货货船(重吊型多用途船除外)甚至全线高达20岁以上。这部分船一来是贸易上逐步被更节能环保和较大运力船型所取代,一方面也迫于IMO对船舶能效的新规压力不得不被淘汰。

因此,船东在手上现金充裕的基础上,会选择继续投资新造船,以更新老旧运力、扩大运力、增加船队中绿色高效船队的比例。持续的投资,给船价的稳定和坚挺注入了信心。

集装箱船

仅看年初至今的数据,难免会产生数据失真的错觉或者误会。所以有必要回顾一下集装箱船市场的三个时间点:疫情前(2019年底)、疫情中(集装箱船价顶峰)、疫情结束(笔者以2022年底作为疫情结束的时间点)。根据VesselsValue的船价指数“VV Indices”,疫情前为6408.24点,疫情中为24197.51,疫情结束为9496.28。目前,该指数为8917.05,仍然较疫情前高39.1%,但较疫情中下降了63.1%。

经历了集装箱船市场在全球供应链得以有效缓解和贸易趋缓的大背景下,集装箱船运输市场已经回到疫情前水平。然后,当前船价水平高于疫情前,主要考虑为大量的新造船和持续产生的新造船订单,这一投资情绪引起;同时也要考虑到班轮公司在2021~2022获得的大量现金,使其有能力、有野心继续扩大现有运力。此外,近期班轮巨头继续买二手船的行为,也为集装箱船价短期坚挺带来影响。

油轮

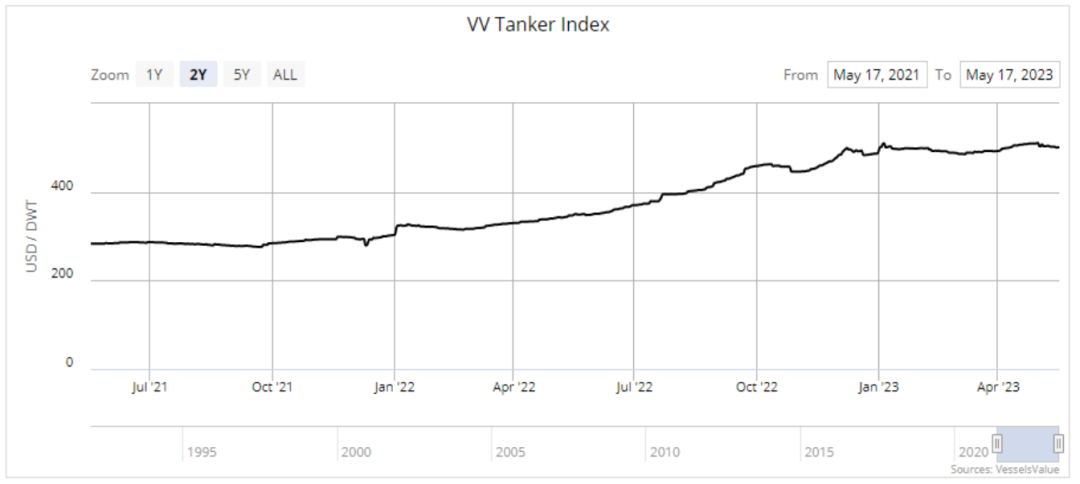

众所周知,油轮目前正经历着高企的收益,故而船价也是处在高位。我们也知道,这一轮船价上涨,与俄乌冲突有着直接的联系。因为地缘政治影响,导致了原本稳定的供应链收到巨大的干扰,运距拉长,对油轮的需求增加,拉高了运费和租金等,以及大量的船只加入“影子船队”,导致二手船投资情绪高涨。这里不再赘述。

前面提到船价方面,苏伊士及以上船型年初至今表现坚挺,其余船型已现平稳或疲软。毕竟该船价水平从年初至今已保持横盘。笔者认为,油轮的船价市场可能也已达到其峰值。

之所以苏伊士型油轮,包含同等吨位级别的成品油船船价依然坚挺,笔者个人认为主要有二。一方面是该领域船型船舶近些年来少有订单产生,VLCC订单占比全船队仅为1.4%,故在回报丰厚的时候利用充裕的现金可以下单订造新船更新老旧船队。保证船队的船龄阶梯式发展。另一方面,小型船只的投资回报率或低于更大型的油轮。比如,现在市场水平下,在国内新造一艘阿芙拉型油轮(11.5万载重吨)估值约6000万美元,苏伊士油轮(15.8万载重吨)约为7500万美元。在二手船市场上,所有油轮在船价指数方面,同比增长了43%。

未来船价走势看法:有保持数年持续繁荣的基础

集装箱船已经经历了上涨回落,产生了大量的新造船订单,尽管新船可以代替不少老旧运力,但是在未来一段时间内会经历供过于求、淘汰老旧运力的阵痛期。二手船价会继续回落,新造船价会在未来大面积订单交付之前企稳。

散货船虽然目前仍有订单陆续产生,由于目前较健康的订单船队比例,该船型二手船价在未来一年半内有较好预期,之后随着大量新船的交付,船价或开始疲软。与集装箱船同样的道理,新造船市场因此亦会保持数年的繁荣。

油轮逐渐显现新船订单,与前述两种市场类似,让本就充实的船台更加繁忙,故新造船市场会保持近几年来的较合理水平并持续数年。

来源:中国船协