首先,明确一下克拉克森对于航运业绿色转型的广义分类:第一,环保法规影响下的船舶减排;第二,能源安全和清洁能源发展双重影响下的能源转换;第三,海上风电市场发展。综合来看,以上三点的发展和变化将成为未来航运业发展的重要因素。其影响力涉及航运市场的船队运力供给、海运贸易需求,继而影响新造船市场的技术更新和订单需求。

此次,聚焦第一点–法规影响下的船舶减排,代表克拉克森研究浅谈一下在此背景下,对新造船市场可能面临的机遇和挑战的一些个人理解。

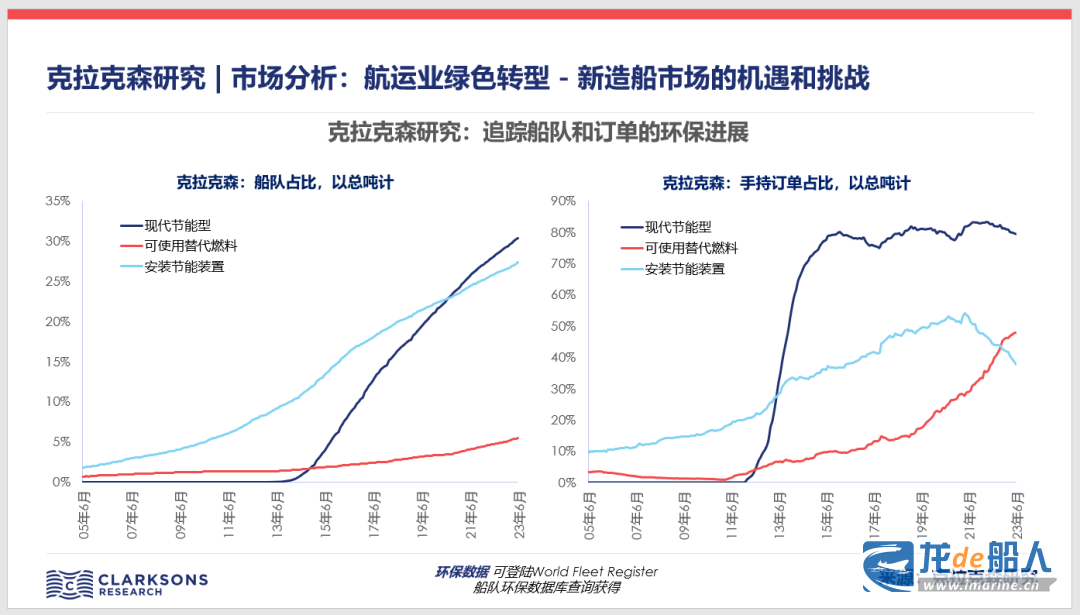

环保数字模型-市场现状和研究基础

航运业碳排放占全球碳排放总量约2%,与其他运输方式相比,航运的单位碳排放强度最低。我们预计2023年航运业碳排放总量将达到8.22亿吨,与2008年相比下降约20%,但仍较国际海事组织IMO设定的2050年约5亿吨的排放量目标有较大差距。今年IMO短期减排措施EEXI和CII开始实施,标志着航运业的节能降碳正式受到法规的约束。后续在国际和地区性法规逐渐生效并收紧的背景下,船舶在绿色环保方面的投入需持续增加以确保其适应未来发展趋势。为更好的解释潜在脱碳路径,我展示一组数据:

环保船队发展:目前以总吨计,克拉克森统计全球船队中现代节能型船舶占比30.4%,27.3%已安装节能装置,此外5.5%可使用替代燃料。在航运业绿色转型的进程中,替代燃料的应用是重要的解决方案。近两年替代燃料动力船舶发展加快,2022年替代燃料动力船新签订单占比约60%,2023年前五个月替代燃料动力新签订单的比例也达到了40%。

EEXI/CII合规评估:根据克拉克森选取的基准船型数据估算,目前全球远洋船队中71%的船舶已满足EEXI要求(部分需要进行主机限速),24%需通过小幅降速或安装节能装置才能满足要求,其余5%的船舶满足EEXI存在一定困难。从当前船舶运营情况来看,全球船队约1/3在2023年CII评级为‘D’或‘E’。其中油轮船队中有约29%,散货船队中有32%,集装箱船队中有29%。如船舶不进行任何调整,到2026年该比例将进一步上升至50%。

法规影响下造船业的“小确幸”-新造船订单增加

在克拉克森的新造船订单需求基准预测模型下(此外,我们也分别有高、低情境假设),即逐步去碳化情境–假设前提是达到当前 IMO 2030/2050年目标,但达不到巴黎协定2050年目标。此情境下全球海运贸易将保持温和的增长,平均航速逐渐放缓,节能技术和替代燃料船舶逐步引入更新,老旧船舶逐渐加速淘汰。我们的基准情境预测认为,未来十年间将有1.6万亿美元的新造船投资需求,平均每年新造船订单以数量计达2140艘。节能环保船型及燃料转换推动的船队更新需求将是未来新船订单的主要驱动力,以总吨计约占整个预测期内新船订单的63%,而余下37%的新船订单需求受贸易增长推动。

船队低效带来额外运力需求:短期来看,船东大多采取降低航速以满足法规要求,运力低效使得航运市场供给侧趋紧。克拉克森初步预计,船舶进行节能装置改装和主机功率限制改造导致的停航可能在未来12-24个月内导致船队运力下降2%-4%,预计全球船队供给量因上述因素平均每年将下降1%-2%。不同船型运力供给影响有差异,如对散货船(尤其是大型散货船)影响较大;成品油轮和中小型原油轮运力低效影响相比大型油轮更大。

拆解加快带来船队更新需求:总体来看,在CII实施的前几年,船舶拆解量将维持在合理的水平,但在部分船型板块拆解量可能更高,如汽车运输船。中长期来看,难以满足EEXI和CII要求的船舶的拆解量将会上升。同时欧盟将航运业纳入碳交易体系也将使得船东重新衡量环保法规给船舶运营带来的经济影响,船队中的老旧船舶加速更新换代。当前全球船队平均船龄22.3年,克拉克森预计2023-35年间船舶拆解量将达到约24,500艘(>2,000载重吨/总吨以上船舶)。

法规影响下造船业的“X因素” – 不确定性解读

虽然整体航运业绿色环保的趋势是确定的,但是考虑到我们仍处在绿色转型的起步阶段,环保法规的执行给造船业带来机会的同时,也面临着系列不确定性。一些不确定性有可能对我们的基准情境新签订单预测产生向下影响(需要特别注意的是,克拉克森的新签订单预测模型随市场基本面、环保法规进展等每半年做调整)。在这里,我从以下几点来论述:

法规的不确定性:目前市场正密切关注法规的有效执行和检查。此外,关于CII计算方法的合理性存在一些质疑,一些航运市场相关参与方正积极游说,希望对算法进行调整。地区性减排措施以及各相关参与方的政策,如货主租家、金融保险机构等也存在不确定性。这些因素可能缓解运力影响。

时点选择的不确定性:我们统计新签订单中的替代燃料占比正逐年增加,但值得指出这些订单主要由大型货主公司、大型船东等一些具有严格的环境、社会及治理考量的投资者推动。克拉克森统计全球共3万多家船东,大部分为20条船以下的中小型船东。当前脱碳技术路径,技术方案的不确定性以及投资回报的不确定性可能迫使船东最大程度的延迟投资决策。

全球贸易低增长风险:IMO目前设定的2050年降低50%温室气体排放的目标被认为过于保守,减排目标有可能进一步趋严。在此背景下,尽管船舶拆解更新趋势将加快,但是来自海运需求放缓的不利因素有可能更大程度影响未来新签订单前景。全球“快速去碳化”发展将触发克拉克森的新签订单低增长预测,在此情境下,全球能源大宗商品贸易需求快速见顶,全球海运贸易需求向低增长趋势发展。

最后,从市场分析师的角度需要提醒的是(抑或是免责声明),我们越来越清楚意识到,当前市场出现频繁扰动因素下,在各种变化中声称完全准确的预测分析都是不现实的。如开头所述,克拉克森希望通过数字化模型的情境搭建,研究信息和结果的定期更新,为企业决策者根据自身发展提供理论基础和思路。市场的变化性恰恰是航运和造船市场的魅力,创新和发展正是利用变化取得成功。

来源:克拉克森研究