今年以来,世界新造船市场稳定向好,延续复苏态势,产业发展形势受到社会各界的极大关注。中国船舶工业发展欣欣向荣,国际市场份额再创新高,中国引领下的全球造船产业格局出现新变化,影响长远的国际减排政策逐步清晰,新一轮市场周期的特征正在形成。

一、新造船市场稳定向好

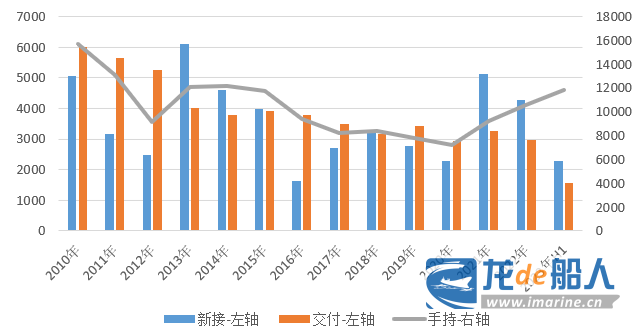

新接订单量明显回升。2021年以来,世界新造船市场新船订单量大幅回升,“十四五”以来的年度新接订单量均值较“十三五”年均值大幅增长68.2%(以修正总吨计)。今年上半年,世界新造船市场继续保持2021年以来的复苏势头。以CGT计,新接订单成交2288万CGT,同比下降1.8%;如换成DWT计,成交量达到5186万DWT,同比则增长17.4%。市场接单形势在CGT与DWT两种单位下的不同表现说明船型结构在发生变化。

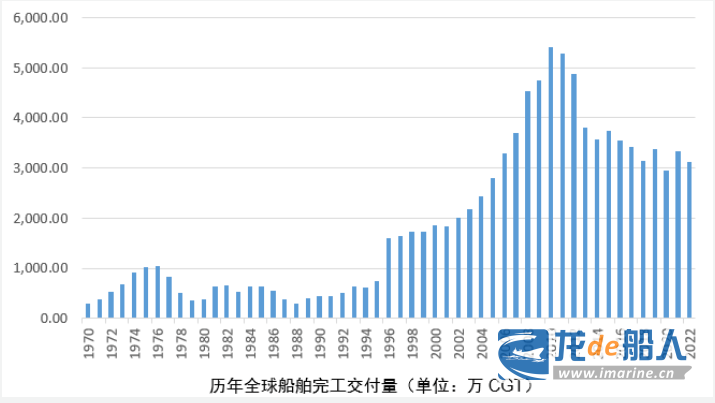

完工交付与手持订单稳定增长。今年上半年,世界造船业完工交付船舶1572万CGT,同比增加11.4%,6月当月的交付量突破319万CGT,创新今年交付新高。预计全年交付量重回3000万CGT,有望突破3500万CGT,将创造“十三五”以来新高。截至6月底,世界手持订单达到1.18亿CGT,同比增长16%,为2015年以来的新高。

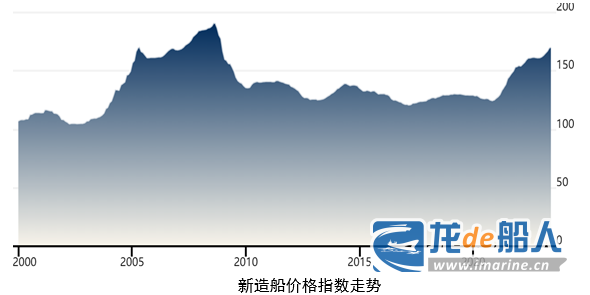

新造船价格创2009年以来新高。以克拉克森的船价为例,6月新造船价格指数收报170.9点,实现连续5个月增长,较年初增长5.6%。VLGC、大型/超大型箱船、成品油船、PCTC等一批市场热门的船型船价明显上涨的同时,也在带动整体市场继续增长。当前的新造船价格变化很大程度上反映了市场的供求关系,说明市场的需求依然可观,未来在航运减排加速的背景下,也有继续维持高位的基础。

二、市场格局发生结构性变化

中国市场份额突破七成,产业格局进一步集中。根据中国船协发布的数据(详见公众号),中国造船三大指标同比继续保持大幅增长,上半年造船完工量、新接订单量、手持订单量以载重吨计分别占世界总量的49.6%、72.6%和53.2%,以修正总吨计占47.3%、67.2%和46.8%,国际市场份额均位居世界第一。新接订单市场份额首次突破七成,创下历史新高。本轮市场复苏以来,中韩两国承接了大部分市场订单,合计市场份额稳定在90%左右,逐步形成全球造船业发展的新格局。

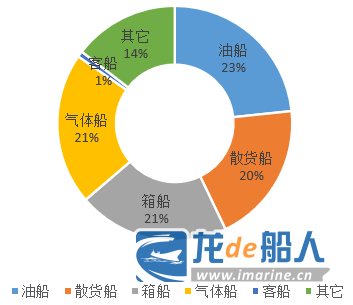

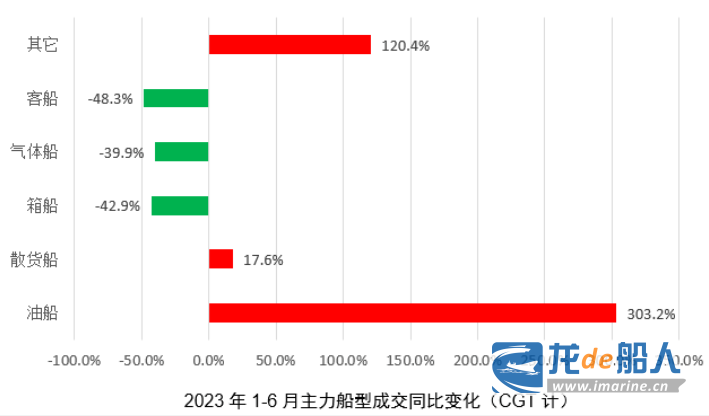

油船夺得半年成交冠军,船型轮动的趋势明显。上半年,成交船型以CGT计的份额占比从高至低依次为油船(23%)、气体运输船(21%)、集装箱船(21%)、散货船(20%)、其它船舶(14%)以及客船(1%)等。油船、特种船舶(其它船舶)市场上半年成交量大幅增加。其中,油船涨幅达到303%,对新造船市场的贡献最大,也超过气体船和集装箱船成为半年的成交冠军;特种船舶市场在汽车运输船的加持下涨幅也是十分明显。两种主力船型的表现符合之前的预期。而散货船同比17.6%的涨幅则带来不小“惊喜”,说明下游运费收益的好坏已经不是决定新造船市场的唯一因素。

三、影响市场周期变化的要素正在改变

长期以来,总结、分析以及预测世界新造船市场的周期变化一直是产业界研究的重要课题。观察21世纪以来民用商船市场的发展,影响周期变化的要素逐步由“经济增长/突发事件→海运需求→运力结构→造船订单”的需求端主牵引向既包含需求,又融入了规则、技术、供给等影响日益增强的“新要素”。2021以来的市场复苏正是在供给端调整完毕,需求端订单快速释放,减排政策加速促进下,逐步形成本轮市场周期的新特征。

一是经济增长与海运需求的牵引作用在走弱。

根据主要国际机构的判断,对全球经济中长期增速的预期并不乐观,认为未来中长期世界经济增速保持或者低于3%,大概率低于本世纪第一个十年(4%)和第二个十年的年均增速(3.2%)。此外,根据干散货(铁矿石、煤炭、粮食等)、能源液货(石油、成品油、液态天然气等)、集装箱等货物的未来需求形势,认为海运贸易量将继续保持增长,但增速将低于经济增速,预计2025-2040年的海运贸易年均增长率(CARG)不足2%。中长期世界经济增速和海运贸易增速恐将进入低增长区间。

二是国际海事减排规则的推动显著增强。

2023年7月初,国际海事组织(IMO)环保委员会第80次会议(MEPC 80)通过了《2023年IMO船舶温室气体(GHG)减排战略》,进一步收紧了国际航运温室气体减排要求,应尽快实现国际航运温室气体排放达峰,明确在2050年前后实现净零排放。新的减排目标大幅提前了之前“本世纪末实现脱碳”的老目标,并新增了2030年和2040年两个指标校核节点,来督促航运减排进程。IMO的政策目标具有国际强制性,将影响船东公司对未来船队发展的战略考量并做出调整动作。这将成为中长期支撑新造船市场可持续发展的重要基础。

三是船队自身更新周期的临近进一步支撑周期向好。

船舶的使用年限既决定了其可运营服务的时间,又与运力的更替息息相关。从技术角度出发,一艘典型船舶的设计使用年限可以超过25年;但从经济性与实际的结果来看,多数船舶的船龄在15-20年之后拆解概率开始升高,到25年前后进入高峰。考虑到上一轮交付高峰出现2006-2012年,距今船龄已达到15年左右,船队成规模更新的临界点正悄然到来。此外,在国际海事环保规则趋严的加持下,一些相关船型的船舶已经提前拆解处理,如之前的单壳油船、脱硫/碳、压载水规范等,2023年1月1日落地实施的EEXI、CII等政策都将带动船队的加速更替。

四是供给的能力决定未来周期发展的高度。

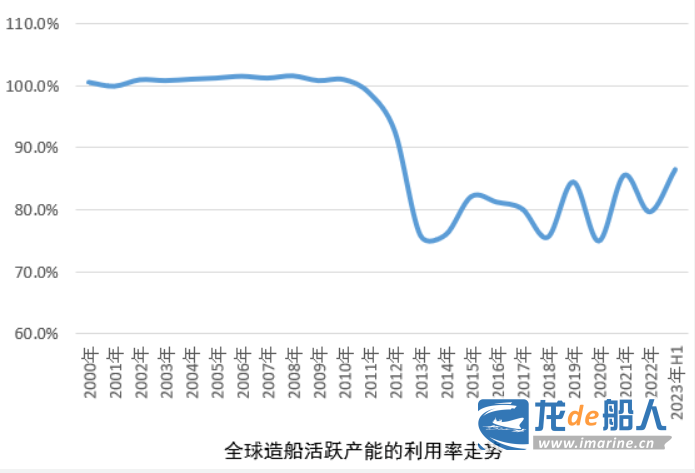

上一轮市场高峰的形成既有需求的大幅增长,也有供给产能的大规模进入,还有丰富人力与资本的助力,集齐“天时、地利、人和”,成就了历史的极值。而观察本轮市场复苏,需求在持续放量,6月底世界造船业手持订单创2015年以来新高,重点企业船舶交期已排至2026年或2027年。相反,供给端刚刚经历近10年市场下行后的重组与调整,过剩产能基本出清。大浪淘沙后的优质产能在持续消化了本轮市场订单的同时,通过不断挖掘现有潜力实现稳定的产出增长,全球造船活跃产能的利用率(测算值)已经接近九成。而主要造船国家的产能规模基本稳定,未见明显的新增新建产能,再考虑到当前造船领域人力供需矛盾凸显,供需关系将维持紧平衡,说明市场很难复制上一轮高峰连续攀升的走势。未来新造船市场的高度很大程度由交船的速度和产能潜力释放决定。

综合来看,多重要素的相互促进与影响下,市场周期呈现新特点,根据短期实际的下单环境,波动仍将存在,但中长期的振幅将显著缩小。新造船市场伴随着供需关系的紧平衡态势有持续保持高位的有利基础。

四、未来更要关注全行业的可持续发展

一是形成上下游共同应对绿色转型挑战的合力。

全球造船业将面对来自船东、货主、港口以及金融等各相关方的更高技术水平、更高效率、更大雄心目标的新挑战,对包含船舶绿色技术与装备解决方案在内的综合性减排解决方案的需求更为紧迫。IMO新的温室气体减排目标将加快全球航运减排的进程,带来市场、产业、政策以及金融等各方资源的重塑。造船及上下游产业更需要联合加强未来满足市场新需求的供给能力,如合规的绿色船舶、可互认的绿色燃料以及满足需求的基础设施。

二是形成造船业人力资源可持续发展的推力。

欧洲、日本以及当前的韩国都已经经历或者正在经历劳动力不足带来的“切肤之痛”,是本国造船业从辉煌到萧条的重要原因之一。新造船市场的持续增长,需要稳定的造船业供给能力,劳动力稳定、可持续成为决定全球造船业可持续发展的重要因素。来通过结合更多智能技术提高效率、节省人力、扩大吸引力,来实现造船业人才的可持续发展。

三是形成促进国内国际资源融合发展的引力。

中国作为世界主要造船国家,必须扛起全球造船业可持续发展的责任,与其它造船国家及上下游利益相关方共同形成全球造船业的绿色发展共识,形成国际供应链的稳定发展共识,形成全球造船业共同的ESG概念共识,形成更多智能技术加持下全球造船产业人才可持续发展的共识,捍卫海洋装备制造企业生存与发展中的共同利益。

四是形成抵御市场潜在风险的韧力。

当前国际宏观环境变幻莫测,地缘政治剧烈动荡,金融形势严峻复杂,后疫情时代的供应链“危机”并未完全恢复,航运市场也在回归常态,全球造船业面对的挑战不可小觑。在新周期中,更应践行新发展理念,构筑高质量发展新优势,强内功、重实效、见成绩,实现覆盖全生态良性循环的可持续发展。

来源: 中国船舶工业行业协会