今年以来,新船需求继续增加,交船创新年度新高,新造船价格环比连续7个月保持增长。本轮市场船型轮动的特点明显,船东结构也在发生变化。欧洲船东在减排规则基本清晰的背景下加快船队转型,正在开启一轮关于绿色运力竞争的“新赛道”。

表现:新接继续增长,交付再创新高,船价继续攀升

新接订单实现CGT与DWT双增加。1-7月,世界新造船市场成交船舶2769万CGT,同比增加5.6%;比近五年同期成交均值(2018-2022)高出43%。以DWT计,成交船舶6616万DWT,同比增长31.4%,增幅继续扩大。7月当月,批量的16000TEU集装箱船和VLCC大单成交贡献较大,成为月度成交亮点。

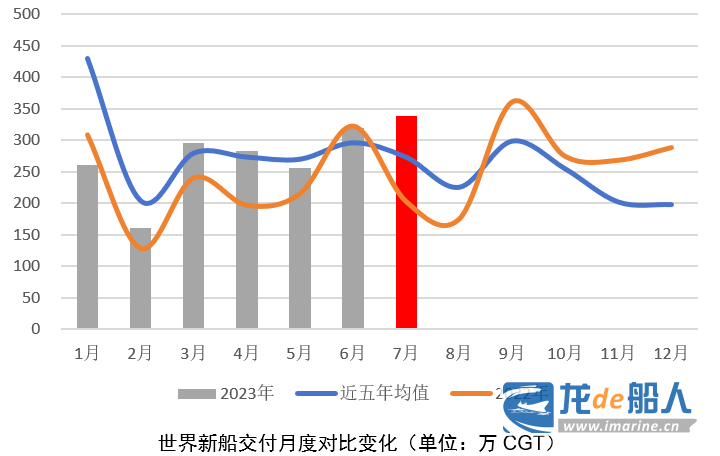

船舶交付量再创月度新高。1-7月,世界新造船交付1911万CGT,累积同比增加18.4%,涨幅扩大;7月,当月交付船舶339万CGT,环比增长6.3%,创2023年月度交付新高。截至7月底,世界手持订单1.18亿CGT,同比增长15.2%,环比增长0.3%。

新造船价格继续攀升。7月,克拉克森新造船价格指数收报172.33点,环比增长0.8%,同比增长6.7%,连续增长7个月,再创2009年以来的新高。相反,二手船价格指数收报151.2点,环比下降0.6%,同比下降29%。新造船价格与二手船价格的分化除了航运市场变化的影响外,也反映出减排背景下二手船舶的价值面临挑战。

观察:船型轮动越发清晰,欧洲船东占比显著升高

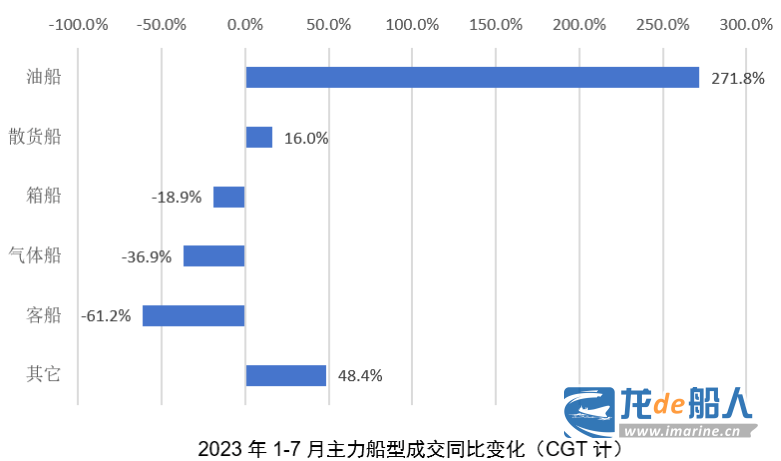

油船、散货船份额提升较快,箱船需求依然不减。1-7月,以CGT计,成交船型占比份额依次为油船(23%)、集装箱船(23%)、气体运输船(20%)、散货船(19%)、其它船舶(14%)以及客船(1%)等。油船继续保持第一,同比增长271.8%;其它类船舶其次,涨幅为48.4%;散货船增长16%;其余主力船型成交同比减少。然而,7月当月箱船再夺头筹,并且同比降幅明显收窄,说明箱船的市场需求依然可观。

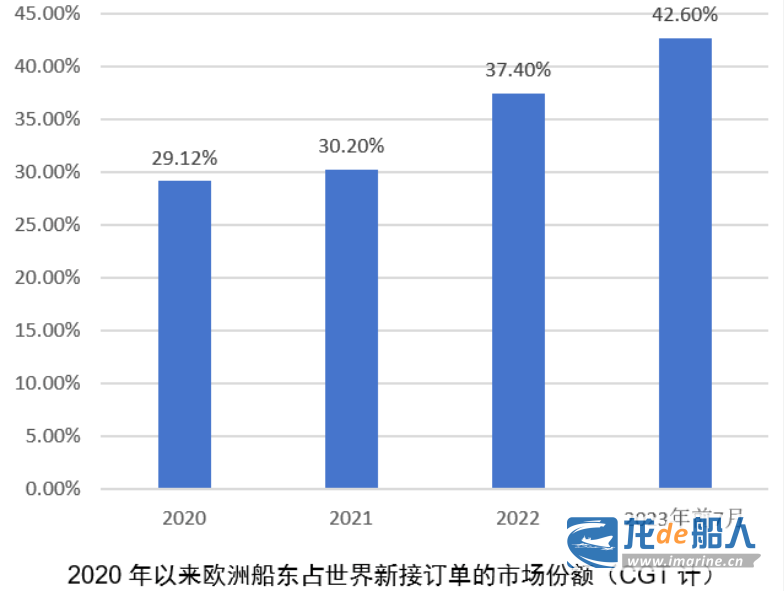

欧洲船东市场份额显著提升。近两年来,欧洲船东在新造船方面表现活跃。欧洲船东占世界新造船订单的份额从2020年29.1%攀升至今年1-7月的42.6%,份额占比大幅提升。从今年成交的主力船型结构看,欧洲船东在油船订单的贡献率达到56.5%,箱船、特种船分别为42.4%和42.2%,散货船、气体船分别为35%和28%。

分析:减排规则基本成形,欧洲船队正在加快转型

欧盟的航运减排规则基本清晰。今年6月,航运业纳入欧盟排放交易体系(EU ETS)的法规正式生效。7月,FuelEU Maritime法规在欧盟理事会正式通过。包含上述两部法规在内的多部涉及航运减排规则是欧委会在2021年推出的“fit for 55”一篮子气候措施中的一部分,主要通过“购买碳配额”和“限制船用燃料的温室气体含量”实现不同阶段的减排目标。上述政策落地与趋严使得欧洲船东“感受”到的减排压力更为显著。

欧洲船东也在积极准备。除上文提到的加快订造新船外,欧洲船东还在绿色动力船舶上面采取更为积极的动作。一批先锋班轮船东积极布局绿色甲醇、氨燃料等绿色动力燃料,联合相关方打造能源供应链与基础设施。欧洲船东除直接采用LNG、甲醇等双燃料动力外,还有大量订单选择甲醇、氨、LNG等多种技术路线的预留方案(READY)。从今年采用预留方案的订单看,来自欧洲的订单占比高达71.1%,说明欧洲船东正在为即将实施的法规做好准备。

正在开启一轮“新赛道”。2021年,格拉斯哥举行的《联合国气候变化框架公约》第26届缔约方大会(COP26)上,22个国家共同签署了《克莱德班克宣言》(Clydebank Declaration),宣布建立多条零排放航运路线,即“绿色航运走廊”。目标是到2025年在全球建立至少六条零排放航线,并希望在2030年前有更多“绿色航运走廊”投入运营。另外,由一批颇具影响力的跨国零售商组成的零排放船舶货主联盟(coZEV)旨在到2040年实现100%的零碳运输,需要更多的“绿色运力”满足市场需求。欧洲船东在加快应对减排规则的同时,也看到未来航运竞争的新方向。

结论

国际海事组织(IMO)环保委员会第80次会议(MEPC 80)进一步明确在2050年前后实现净零排放的目标。欧洲则从市场手段上更近一步,2025年将开始开启“碳配额”。航运加速减排的大势已定,看到巨大挑战的同时,也要看到未来的新机遇。欧洲的先锋船东已经用实际行动着手布局,将为全球船队转型带来表率与示范。

来源:中国船协