随着船队运力“低效”给市场带来的利好逐渐减弱,同时除中国外,部分主要国家/地区需求疲软使得散货船市场持续走弱。我们更新了散货船市场最新的需求和供给基本面,并给出了短期市场展望。

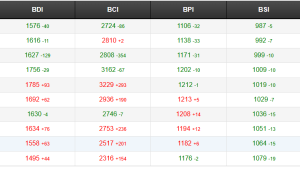

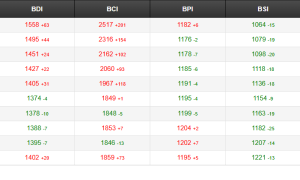

2023 年迄今,克拉克森散货船即期市场平均日收益同比下跌55%至10,350 美元/天,较年初下跌约5%;虽然8 月散货船即期市场加权平均日收益环比上涨14%至9,567 美元/天,仍较2022 年同期水平低39%。

干散货海运贸易

随着全球大宗商品贸易持续增长以及小宗散货商品贸易下滑压力逐步减轻,今年1-7 月克拉克森研究全球干散货海运贸易指数同比上涨4.5%。此外,中国散货海运进口量显著增加,其中铁矿石、煤炭、大豆、铝土矿分别同比上涨7%、77%、13%和11%,但其他主要国家/地区需求仍未得到明显改善。整体来看,2023 年干散货市场贸易量增长趋势整体依然积极。

全球干散货贸易量在2022 年下滑2.9%后,克拉克森研究当前预计在2023 年将上涨2.6%。同时,受俄乌冲突带来的持续影响导致贸易格局逐渐向远距离转变,2023 年干散货吨海里贸易预计上涨3.2%。

散货船运力供给

供给方面,散货船船队增速相对稳定。目前新环保法规对拆船市场的影响尚未体现,年初以来拆船量仍然受限,克拉克森研究预计2023年散货船队增速维持在2.8%。与此同时,在市场相对疲弱背景下,干散货船航速下降明显。克拉克森研究统计,8 月初干散货船平均航速同比下降约2%,较21 年11月最高水平下降5.4%。

此外,新的环保法规带来的潜在影响还包括船舶改装短期退出运营等因素,一定程度上减少有效活跃运力供给。虽然目前巴拿马运河排队现象,以及此现象下部分船舶的绕航行为对运力上涨有部分带动因素。但整体港口拥堵程度较去年大幅降低,使得今年下半年市场平衡存在潜在减弱趋势。

短期市场展望

结合以上供需基本面情况,尽管存在季节性上涨因素,克拉克森研究预计散货船市场“不温不火”状态或将在下半年持续。整体来看,相较于2021-22年强劲水平,2023 年散货船市场整体收益预计相对温和。

展望明年市场,2024 年市场交船量减少以及拆船潜在增加将有助于进一步减少船队供给增量,理论上2024 年散货船市场收益存在改善的可能性,但预计仍难以回到2021 年高收益水平。

来源:克拉克森研究