2023年12月15日

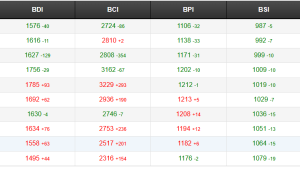

海岬型船舶市场上周几经变化,太平洋板块和大西洋板块均出现大幅波动。太平洋板块上周初开盘看涨,因为中国华北地区港口受天气影响关闭,同时西澳大利亚至中国航线三大交易巨头均积极参与交易,海岬型航线 (5TC) 租金价格大幅上涨1,155美元至36,475美元。上周中港口延误得到缓解后,太平洋板块出现回撤,但随着周四中国华北地区另外三家港口关闭,交易巨头继续积极参与交易,C5航线租金价格重新转涨。相比之下,大西洋板块面临着不少挑战:交易活动节奏缓慢,买卖价差拉大,巴西南部和西非至远东航线租船交易走软。整体而言,上周海岬型航线 (5TC) 租金价格收盘报34,107美元,不同地区市场呈现出不同波动态势,同时市场依然充满不确定性。

由于大量新运力涌现而询盘有限,上周初开盘大部分地区市场轻微调整,租金价格进一步下滑。北大西洋板块缺乏新的市场动力,而南大西洋板块仍有货运需求出现。一些交易者发现,一月的运力供应呈紧张态势,这有助于租金价格保持平稳。一艘80,000载重吨的船舶从印度始航,经南美东海岸开往新加坡—日本地区,以14,000美元的租金价格达成交易。一艘81,000载重吨的船舶在直布罗陀交船,经美湾沿去程航线航行,在新加坡—日本地区还船,以29,000美元的租金价格达成交易。亚洲地区始航的船舶方面,由于来自印度尼西亚和北太平洋的新询盘有限,市场表现不佳。一艘74,000载重吨的船舶从中国始航,驶经印度尼西亚,在日本还船,以15,000美元的租金价格达成交易。定期期租交易较少,一艘82,000载重吨的船舶从新加坡始航,租期6-8个月,还船地点不限,以17,000美元的租金价格达成交易。

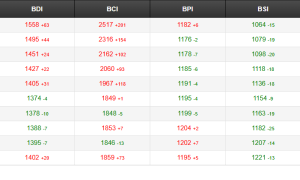

上周极限灵便型船舶/超灵便型船舶市场表现平平,整体市场情绪低迷。大西洋板块,美湾等关键地区货运需求放缓,租金价格从近期高点下滑。南美地区运力供应相对紧张,因此租金水平保持了平稳。亚洲地区始航的船舶方面,北亚和北太平洋地区新询盘极少,一些船舶空放前往询盘仍然相当稳定的南亚地区,但总体而言租金价格保持了平稳状态。定期期租交易放缓。有消息称,一艘61,000载重吨的船舶2024年2-3月始航,始航地点不限,租期13-16个月,以120%倍于波罗的海交易所超灵便型船运价指数(BSI) 的租金价格成交。大西洋板块,有消息称一艘63,500载重吨的船舶在西非交船,开往中国,运输镍矿,以32,000美元的租金价格成交。亚洲地区始航的船舶方面,一艘63,000载重吨的船舶从中国始航,往返澳大利亚,在新加坡—日本地区还船,以12,000美元的租金价格成交。印度洋始航的船舶方面,一艘63,000载重吨的船舶在南非交船,开往印度—孟加拉国地区,以23,000美元的租金价格成交,另加250,000美元空放津贴。

上周大西洋板块各地表现出色,这主要是因为可用运力持续收紧。欧洲大陆出现有利于船东的上涨。一艘38,000载重吨的船舶即期从鹿特丹始航,开往地中海东部,计划运输废钢,以27,000美元的租金价格成交。美湾上周同样有所上涨。一艘39,000载重吨的船舶从巴拿马城开往英国—欧洲大陆,计划运输木屑颗粒,以30,000美元的租金价格成交。大西洋板块南部即期船舶运力迎来了旺盛的货运需求。经纪商表示,市场上涌现出了更多前往远东和南美西海岸的需求。一艘37,000载重吨的船舶从普拉亚摩尔始航,在雷卡拉达交船,开往南美西海岸,以45,000美元的租金价格成交订给了一家谷物公司。亚洲地区,从交易消息来看市场较为低迷,租金价格保持稳定。一艘43,000载重吨的船舶从印度尼西亚开往中国,运输煤炭,以13,500美元左右的租金价格成交。

地中海地区LR油轮运价连续第二周攀升,市场涌现了许多运输2023年剩余货物的交易。中东湾至日本TC1航线75,000吨油轮运价指数再次上涨18.61点至WS149.44点。中东湾至英国—欧洲大陆TC20航线90,000吨油轮运价同样跳涨562,500美元至4,156,250美元。

苏伊士运河以西,地中海至东方TC15航线LR2油轮运价上周攀升283,000美元至370万美元。

LR1油轮

中东湾地区,LR1油轮表现与LR2油轮类似。中东湾至日本TC5航线55,000吨油轮运价指数跳涨21.57点至WS151.88点。中东湾至英国—欧洲大陆TC8航线65,000吨油轮运价攀升285,000美元至314万美元。

英国—欧洲大陆地区,ARA至西非TC16航线60,000吨油轮运价指数保持稳定,稳步上涨5.31点至WS203.75点。

MR油轮

中东湾MR油轮上周早些时候冲高回落,TC17航线运价指数触及WS243点左右的高点后回落至WS234.29点。

英国—欧洲大陆MR油轮上周早些时候交易消息极少,波罗的海交易所相关指数均开始下滑,不过下滑程度不同。ARA至美国大西洋海岸TC2航线37,000吨油轮运价指数触及WS190点低点后,上周晚些时候一些交易带动了运价指数反弹,截止本文撰稿之时报WS197点。ARA至西非TC19航线37,000吨油轮运价指数持平于WS235点左右。

美湾地区MR油轮上周运价大幅下跌,我们认为主要原因在于货物减少,同时船舶运力得到补充。美湾至英国—欧洲大陆TC14航线38,000吨油轮运价指数下跌53点至WS214.29点,跌幅接近20%。美湾至巴西TC18航线38,000吨油轮运价指数同样从WS374.64点下跌至WS310.71点。美湾至加勒比TC21航线38,000吨油轮运价下跌496,428美元至129万美元,跌幅超过25%。

大西洋板块三角洲MR油轮等价期租租金由57,987美元下跌至48,387美元。

地中海灵便型油轮上周始终持平于WS265点左右。

西北欧地区,跨英国—欧洲大陆TC23航线30,000吨油轮上周再次上涨,运价指数跳涨25点至WS240.83点。

上周VLCC油轮市场整体表现不佳。中东湾至中国航线270,000吨油轮运价指数下跌约10点至WS55.92点,基于波罗的海交易所标准船型的往返航程等价期租租金35,716美元/天。中东湾至美湾绕好望角航线280,000吨油轮运价指数相较一周前下跌3点,报价WS32点。

大西洋板块,西非至中国航线260,000吨油轮运价指数下跌9点至WS56.50点,往返航程等价期租租金37,172美元/天。美湾至中国航线270,000吨油轮运价大幅下挫1,133,333美元至8,127,778美元,往返航程等价期租租金33,662美元/天。

西非苏伊士型油轮市场上周出现回落。尼日利亚至英国—欧洲大陆航线130,000吨油轮运价指数下跌4点至WS97.18点,往返航程等价期租租金37,756美元/天。地中海和黑海地区,CPC至地中海航线135,000吨油轮运价指数下跌3点至WS131.50点,往返航程等价期租租金61,032美元/天。中东地区,中东湾至地中海航线140,000吨油轮运价指数回升1点至略低于WS68点。

北海地区,跨英国—欧洲大陆航线80,000吨油轮运价指数再次下跌4点至WS136.07点,基于霍得角至威廉港航线的往返航程等价期租租金40,925美元/天。地中海市场,跨地中海航线80,000吨油轮运价指数下跌6点至WS120.75点,基于杰伊汉港至拉瓦拉港航线的往返航程等价期租租金27,627美元/天。

大西洋板块另一侧,市场几乎稳定不动。墨西哥东海岸至美湾TD26航线70,000吨油轮运价指数下跌1点至WS132.50点,往返航程等价期租租金27,365美元/天。科韦尼亚斯至美湾航线70,000吨油轮运价指数下跌2点至WS127.5点,往返航程等价期租租金24,842美元/天。美湾至英国—欧洲大陆跨大西洋航线70,000吨油轮运价指数攀升5点至WS156.25点,基于休斯顿至鹿特丹航线的往返航程等价期租租金37,881美元/天。

经过一小段时间的测试后,我们第一次发布了BLNG 174航线的租金价格指数。新指数将与现有的BLNG 160航线租金价格指数一同发布,发布频率为每周两次,时间为周二和周五。新指数根据我们与市场及波罗的海交易所的成员协商得出,旨在反应不断变化的市场模式,紧跟市场趋势和船舶类型的变化。

上周各航线租金价格再次下跌。去年此时租金价格高企,需求强劲。而今年有所不同,主要交易者已经租入了足以满足多周需求的运力,很少有交易者需要进行短期询盘,寻找运力运输超出规划的货物。大西洋板块,一些私人企业收到了一些一月运力的报价,但买卖双方对于租金价格的预期差异较大,租金水平最终走软。

澳大利亚至日本BLNG1g航线 (新船舶为BLNG1-174g航线) 160,000立方米船舶租金价格下跌约13,000美元,收报100,754美元;174,000立方米船舶跌幅与之相同,收报122,273美元。美湾至欧洲大陆BLNG2g航线(新指数为BLNG2-174g航线)租金价格下跌较少,160,000立方米船舶和174,000立方米船舶租金价格分别报133,037美元和160,878美元。BLNG3g航线(BLNG3-174g航线) 租金价格方面,160,000立方米船舶和174,000立方米船舶最终分别收报132,791美元和159,990美元。

整周来看,拉斯塔努拉至千叶BLPG1航线租金价格上周并无太大变化,总体相较上上周下跌不到50美分,收报119.571美元。该航线租金价格一度跌至111美元,但上周中出现了一些反弹。从可用运力来看,租金价格可能会进一步下跌,不过上周临近周末收盘时涌现的货物推高了市场情绪。眼下更多船舶选择取道苏伊士运河,这在一定程度上增加了运力仓位,但总体上来看运力水平仍保持稳定。

大西洋板块的航线方面,租金价格在询盘支撑下小幅上涨。经纪商解释说由于中东湾有一些船舶运力可能已经租出,因此运力仓位可能不如预期充足。近期马士基一艘船舶遭遇枪击事件后,马士基宣布旗下船舶不再取道苏伊士运河(除非事先得到授权) ,这一消息令巴拿马运河的局势变得更加紧张。其他船东可能会效仿马士基。此外,目前取道好望角的船舶面临着运输里程大幅增加的问题。休斯顿至法拉盛BLPG2航线租金价格上周始终徘徊不前,收报111.4美元,等价期租租金收益133,454美元/天。休斯顿至千叶BLPG3航线租金价格(注意,波罗的海交易所仍按取道巴拿马运河核定本航线租金价格) 上涨9.286美元至206.143美元,等价期租租金收益123.259美元/天。