2024年4月12日

海岬型船舶

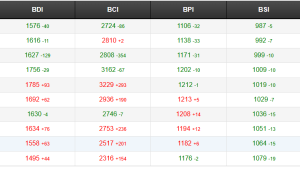

上周初,太平洋板块市场表现良好,货运量强劲。紧接着,市场状况略有减弱,大西洋市场的表现仍然较为平静。不过,随着时间的推移,特别是在新加坡假日之前,太平洋板块交易活动有所增加,C5航线租金价格稳定在8.90美元左右。而大西洋板块市场继续落后,参与度极低,询盘有限。因为周中正值新加坡假期,市场较为平静,但假期后的市场开始反弹,出现了积极的转机,反映出信心的增长。定期租船交易的好转使得C10和C5航线指数大幅飙升,说明市场势头出现积极转变。同样,大西洋板块也出现了好转迹象,随着租家出价上涨,出价和报价之间的价差不断扩大。总体而言,上周收盘表现良好。海岬型航线运价指数上周开盘报18,226美元,共上涨641美元,收于21,164美元。

巴拿马型船舶

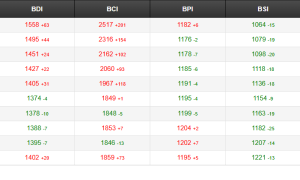

上周情况喜忧交集,开盘部分租金价格回落,好在周中找到了一些动力,并在周末趋于平稳。大西洋板块,周中南美南北部海岸粮食需求的增加推动了运价上涨。一艘81,000载重吨的船舶在法国北部交船,驶经南美北海岸,在远东地区还船,以23,000美元的租金价格成交。相比之下,北部地区需求不足,但奇怪的是船只数量紧缩,使得租金处于平衡状态。受各种假期影响,亚洲市场表现平静。但在上周收尾时,澳大利亚地区出现强劲需求。有消息称,一艘装有脱硫装置的82,000载重吨船舶在中国交船,驶经澳大利亚东海岸,在印度还船,以15,000美元的租金价格成交。南大西洋板块租金价格走势坚挺,似乎得到支撑。定期期租交易较少。然而,据悉,一艘82,000载重吨的船舶在中国交船,租期6至9个月,以18,000美元的租金价格成交。

极限灵便型船舶/超灵便型船舶

上周对船东来说是喜忧参半。大西洋板块表现不错。亚洲地区普遍的假日交易活动有限,但市场情绪似乎仍相当乐观,运力供应仍然相对紧张。大西洋板块,美湾地区租金价格上涨;南大西洋板块租金价格保持良好平衡。地中海和欧洲大陆也出现了更多新询盘。据悉,一艘60,000载重吨的船舶从美湾始航,驶经红海,在塞得港还船。一艘63,000载重吨的船舶从北美大陆始航,经波罗的海开往南非,以18,500美元的租金价格成交。亚洲地区,一艘57,000载重吨的船舶在霍平交船,驶经东加里曼丹,在印度西海岸还船,以10,000美元的租金价格成交。一艘53,000载重吨的船舶在新加坡交船,驶经印度尼西亚,在中国还船,以12,750美元的租金价格成交。印度洋地区交易活动增加。一艘63,000载重吨的船舶在伊丽莎白港交船,在中国还船,以22,500美元的租金价格成交,另加225,000美元空放津贴。

灵便型船舶

由于开斋节的影响,全球大部分地区都正值假期,上周交易活动仍然很有限。南大西洋板块,货源有限仍然是船东们面临的一个问题。有消息称,一艘32,000载重吨的船舶从雷卡拉达开往阿尔及利亚,计划运载谷物,以16,500美元的租金价格成交。据传一艘37,000载重吨的船舶在新帕尔米拉始航,准备经普拉特河开往阿尔及利亚时,,未能以18,500美元的租金价格成交。欧洲大陆有未经证实的消息称,一艘37,000载重吨的船舶从法国湾开往南美北海岸,以约10,000美元的租金价格成交,但尚未公布更多细节。亚洲地区,澳大利亚和印度尼西亚的货物供应仍然有限,导致该地区运力疲软。一艘37,000载重吨的船舶从印度东海岸始航,经新加坡、澳大利亚开往中国华北,计划运输谷物,以11,000美元的租金价格成交。

成品油油轮

LR2油轮

上周,中东湾地区LR2油轮运价指数继续下跌。中东湾至日本TC1航线75,000吨油轮租金价格进一步下跌26点,收报WS162点。中东湾至英国-欧洲大陆TC20航线90,000吨油轮租金价格同样下跌约64万美元,收报490万美元。

苏伊士运河以西地区,地中海至远东LR2航线租金价格下跌10%,即44.1万美元,收报383万美元。

LR1油轮

上周,中东湾地区LR1油轮运价指数同样持续下跌。中东湾至日本TC5航线55,000吨油轮运价指数从WS224点下跌至WS189点,距其运价指数突破 WS200 刚好一个月。中东湾至英国-欧洲大陆TC8航线65,000吨油轮租金价格再次下跌614,000美元,收报399万美元。

英国-欧洲大陆方面,ARA至西非航线60,000吨油轮租金价格下跌8点,跌破WS200点,收报于WS198点。波罗的海往返航线租金仍为37,000美元/天。

中型油轮

中东湾MR油轮也感受到了该地区大型船舶市场的压力。中东湾至东非TC17航线35,000吨油轮运价指数下跌29点,收报WS280点。

英国-欧洲大陆MR油轮上周再次下跌。ARA至美国-大西洋海岸TC2航线37,000吨油轮运价指数下跌17点,收报WS184点。ARA至西非TC19航线37,000吨油轮租金价格下跌26点,收报WS212点。

与欧洲大陆的情况一样,上周美湾MR油轮租金价格也有所下跌。美湾至英国-欧洲大陆TC14航线38,000吨油轮运价指数再次下跌11点,收报WS194点。美湾至巴西TC18航线38,000吨油轮租金价格由WS291点下跌至WS279点。美湾至加勒比海TC21航线38,000吨油轮租金价格下跌15%,跌破100万美元,收报于950,000美元。

灵便型油轮

地中海地区,跨地中海TC6航线30,000吨油轮租金价格大幅下跌53点 (22%) 至WS190点。

而在西北欧地区,跨英国-欧洲大陆TC23航线30,000吨油轮运价指数上涨11点,收报WS228点。波罗的海往返航程等价期租租金略低于3万美元/天。

VLCC油轮

上周VLCC油轮市场略显疲软。中东湾至中国航线270,000吨油轮运价指数下跌3点至WS61.95点,基于波罗的海标准船型的往返航程等价期租租金38,241美元/天。

大西洋板块,西非至中国航线260,000吨油轮运价指数下跌2.5点,收报WS62.72点,往返航程等价期租租金39,629美元/天。美湾至中国航线270,000吨油轮租金价格下跌65,500美元,收报8,399,500美元,往返航程等价期租租金39,716美元/天。

苏伊士型油轮

西非苏伊士型油轮市场因收紧的仓位和美国繁忙的出口市场吸引了西非交易者,市场表现得到增长。尼日利亚至英国-欧洲大陆航线130,000吨油轮租金价格上周稳步上涨22点,收报WS129点,往返航程等价期租租金52,733美元/天。地中海和黑海地区,CPC至地中海航线135,000吨油轮运价指数攀升约13点至略高于WS122.5点,往返航程等价期租租金47,810美元/天。中东地区,中东湾至地中海绕苏伊士运河航线140,000吨油轮租金价格持平于略低于WS100点。

阿芙拉型油轮

北海地区,跨英国-欧洲大陆航线80,000吨油轮运价指数上涨9点至WS140.07点,基于霍得角至威廉港航线的往返航程等价期租租金为39,297美元/天。

地中海市场,跨地中海航线80,000吨油轮运价指数飙升34点至WS203.56点,基于杰伊汉港至拉瓦拉港航线的往返航程等价期租租金为64,575美元。

大西洋彼岸,美国市场再次继续攀升。墨西哥东海岸至美湾TD26航线70,000吨油轮运价指数相较上上周五上涨81点,收报WS240.63点,往返航程等价期租租金69,025美元/天。科韦纳斯至美湾TD9航线70,000吨油轮运价指数相较上上周上涨75点,收报WS228.75点,往返航程等价期租租金58,648美元/天。美湾至英国-欧洲大陆跨大西洋TD25航线70,000吨油轮运价指数较上上周上涨35点,收报WS224.44点,基于休斯顿至鹿特丹航线的往返航程等价期租租金为56,454美元/天。

液化天然气船舶

复活节后的市场情绪延续至本周,液化天然气现货市场的活跃度持续低迷。由于库存处于高位,几乎没有新的货物和租船合同报告,市场对运输产品的需求显得并不迫切。在船舶供应不断增加的同时,无论是六个月还是更长期限的租船交易都十分冷清。经纪商透露,若签订六个月的合同,船只可能刚好在冬季市场升温前解约,这使船东在决定长短期租约时更加谨慎,以免错失现货市场可能出现的利好。

澳大利亚-日本BLNG1航线160立方米和174立方米船型租金价格波动不大,后者下跌28美元,收报47,268美元;前者下跌104美元,收报30,762美元。大西洋彼岸,两条航线的租金价格有所波动,但微乎其微。休斯顿-欧洲大陆BLNG2航线,160立方米船型下跌603美元,收报33,609美元;174立方米船型下跌481美元,收报44,807美元。美国-日本BLNG3航线表现更糟,160立方米和174立方米两种船型均下跌2000美元左右,前者收报39,457美元,后者收报51,427美元。

期租市场似乎完全没有动静,估价维持不变,六个月期租价格为62,600美元,一年期为77,133美元,三年期为80,400美元。

液化石油气船舶

上周市场再次陷入交易疲劳,三条航线的租金价格都仅在1-2美元的幅度内小幅波动。尽管周末中东湾达成并发布部分订单,这有可能促进某些合同的签订,但总体而言,上周市场交易活动寥寥。拉斯坦努拉-千叶BLPG1航线上周仅略微上涨0.07美元,收报64.143美元,日均等价期租租金44,277美元。这导致我们在一周内三次报出相同的收盘价,这是一年多来的首次。

休斯顿-法拉盛BLPG2航线期租租金开盘和收盘价格持平,周中有小幅上涨,随后整体走软。最终收报67.8美元,日均等价期租租金67,113美元。休斯顿-千叶BLPG3航线上周涨幅最大,但也不到1美元,仅0.78美元,最终收报125.357美元,日均等价期租租金50,399美元。尽管与今年早些时候相比,上周的运价水平还算不错。但整体而言,市场仍缺乏动力,船舶供应充足,这使得液化石油气船舶市场情绪倾向谨慎,如果五月份货物不开始流动,市场情绪可能会进一步下滑。