2024年6月21日

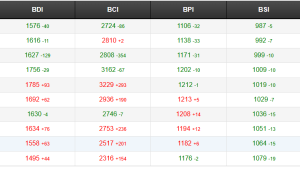

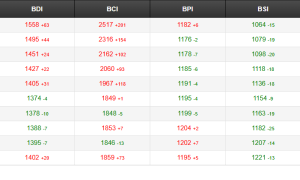

新加坡上周初正值假期,开局平静,出现小幅下跌。不过,随着时间的推移,市场活动大幅回升,尤其是太平洋地区矿商重新进入市场,使得货运量显著上涨。澳大利亚东海岸煤炭出货量增加,推动太平洋地区交易活动稳步增长,C5航线运价指数呈上升。上周末,C5航线运价指数看涨,说明货运量良好,周末租船合同价格达11.095美元。大西洋板块,市场表现强劲,尤其是巴西南部和西非对中国市场的支撑。C3航线运价交易活动同样增加,运价指数上涨,最终收于27.375美元。值得一提的是,由于加拿大东海岸至远东的投标货物运价上涨,C9航线指数大幅走高。总体而言,上周交易繁忙,波罗的海海岬型航线(5TC) 运价指数上涨526美元,收报26,059美元。

上周巴拿马型船舶市场表现低迷。跨大西洋贸易寥寥,区域内粮食和矿产需求普遍下降。南美东海岸上周涨跌不一,整体交易活动有限,但P6航线运价指数日期的船舶似乎处于良好的供需平衡状态,同时7月上旬抵达的船舶仍然相当疲软,专有运力和空放运力削弱了租金价格的潜在上涨空间。通常情况下,以82,000载重吨船舶标准,到达引航站装货港的周中租船合同价格约为19,250美元+925,000美元。整体来看,亚洲市场上周持续走软,支撑难觅,因为运力供应持续增长,而北太平洋询盘较少,澳大利亚和印度尼西亚矿物货运需求不足以抵挡亚洲市场下行压力。定期期租方面,有消息称一艘82,000载重吨的船舶在中国交船,租期12/15个月,以17,500美元的租金价格成交。

上周美湾地区的租金价格走势可以说是“稳中求进”,一些人认为,相较于面临运价下行压力的美湾地区,大西洋板块的表现则还算不错。一艘53,000载重吨的船舶在西南方向交船,驶往地中海东部,以略超过20,000美元的价格成交。欧洲大陆-地中海等其他地区的需求有所好转,对船东来说,这将有所帮助。南大西洋板块,交易价格略有回升。有消息称,一艘极限灵便型船舶从南美东海岸去程,以18,000美元外加800,000美元的租金价格成交。随着时间的推移,亚洲市场出现了对北方回程钢材和件杂货的需求,这有助于保持船东的高预期。一艘63,000载重吨的船舶从中国华北经好望角开往欧洲大陆,头65天租金为15,000美元,其余时间租金为18,000美元。南部地区需求相当稳定。一艘59,000载重吨的船舶在东南亚交船,途经澳大利亚,在印度西海岸还船,以20,000美元的租金价格成交。定期期租方面,尽管一艘64,000载重吨的船舶从泰国始航,租期为2024年9月至12月,在全球范围内还船,以19,500美元的租金价格成交,但整体交易活动仍然相当低迷。

上周,美湾地区灵便型船舶运力收紧,租金价格大幅上涨。一艘37,000载重吨的船舶从密西西比河西南港口开往爱尔兰,以17,000美元的租金价格成交。一艘38,000载重吨的船舶从摩洛哥经圣劳伦斯开往地中海,运载铁矿石,以12,000美元的租金价格成交。一艘34,000载重吨的船舶从卡贝略港始航,往返大西洋板块,在大西洋板块还船,载货2-3个航段,以13,500美元左右的租金价格成交。地中海和欧洲大陆的询盘量也在增加,一艘36,000载重吨的船舶从康斯坦塔开往摩洛哥,以13,500美元的租金价格成交。南大西洋板块,由于目前的货物供应无法满足空置运力的需求,市场出现了负面情绪。亚洲地区,由于新加坡假期的到来,交易活动较少。一艘38,000载重吨的船舶从连云港开往阿拉伯湾-印度西海岸,以15,500美元的租金价格成交。一艘38,000载重吨的船舶从新加坡经芝加丁开往欧洲大陆,以12,000美元的租金价格成交。

上周临近收盘,波罗的海成品油油轮运价指数 (BCTI) 由上上周的831点下跌至799点。

美国市场,在大量货物的支撑下,MR油轮租金价格上涨。美湾至英国-欧洲大陆TC14航线38,000吨油轮租金价格上周上涨70点,收报WS206.43点;美湾至巴西TC18航线MR油轮租金价格从212.86点上涨92.14点,收报WS305点;美湾至加勒比海TC21航线MR油轮租金价格同样从680,000美元上涨337,857美元,最终收报1,017,857美元,这为船东提供了可观的回报。

英国-欧洲大陆MR油轮运价水平稳步下跌。英国-欧洲大陆至美国大西洋海岸TC2航线37,000吨油轮运价指数下降9.06点,收报WS154.38点。阿姆斯特丹至拉各斯TC19航线37,000吨油轮租金价格同样下跌9.39点,收报WS175.31点。

阿姆斯特丹至沿海城市洛美TC16航线60,000吨油轮本季度继续稳步下跌,上周共下跌5.56点,收报WS152.22点。

苏伊士运河以西地区,地中海至日本TC15航线80,000吨LR2油轮租金价格上周继续下跌,收报3,525,000美元,较上上周共下降291,667美元。

中东湾LR油轮运价指数几乎没有波动。中东湾至日本TC1航线75,000吨油轮运价指数仅略微上涨WS0.27,收报WS200.83点,往返航程等价期租租金49,306美元/天。中东湾至东非TC17航线35,000吨MR油轮租金价格表现平淡,上周开盘报WS337.14点,收盘报WS335.36点,整体仅下跌WS1.78点,往返航程等价期租租金39,018美元/天。

上周,LR1油轮租金价格也出现了类似的波动。中东湾至日本TC5航线55,000吨LR1油轮租金价格从WS229.38点上涨10.62点,最终收报WS240点。中东湾至英国-欧洲大陆TC8航线运价上周小幅上涨,收报71.10美元/吨,相当于462万美元。

上周,VLCC油轮市场继续下跌。中东湾至中国航线270,000吨油轮运价指数较上上周五下跌1点,收报WS49.90点,基于波罗的海标准船型的往返航程等价期租租金26,482美元/天。

大西洋板块,市场同样疲软。西非至中国航线260,000吨油轮上周再度下跌1点,收报WS56.22点,往返航程等价期租租金32,817美元/天。美湾至中国航线270,000吨油轮租金价格下跌22.5万美元,收报7,975,000美元,往返航程等价期租租金37,460美元/天。

上周,西非和地中海/黑海地区苏伊士型油轮市场持平。尼日利亚至英国-欧洲大陆航线130,000吨油轮运价指数持平于WS112点左右,往返航程等价期租租金约44,000美元。CPC至地中海航线135,000吨油轮租金价格接近WS122点,往返航程等价期租租金略高于48,000美元。中东地区,中东湾至地中海绕苏伊士运河航线140,000吨油轮运价指数较上上周五下跌3.5点,收报略低于WS95点。

北海地区,跨英国-欧洲大陆航线80,000吨油轮运价指数下跌4点至WS170点,基于霍得角至威廉港航线的往返航程等价期租租金为63,274美元/天。

地中海市场,跨地中海航线80,000吨油轮运价指数再次下跌7.5点,收报WS147.5点,基于杰伊汉港至拉瓦拉港航线的往返航程等价期租租金为37,414美元。

大西洋彼岸也感受到了负面影响。墨西哥东海岸至美湾TD26航线70,000吨油轮运价指数下跌5点至WS235.63点,往返航程等价期租租金67,666美元/天。科韦尼亚斯至美湾TD9航线70,000吨油轮运价指数同样下跌5点至WS225.63点,往返航程等价期租租金58,528美元/天。美湾至英国-欧洲大陆TD25航线70,000吨油轮运价指数下跌9点,收报WS200.56点,基于休斯顿至鹿特丹的往返航程等价期租租金49,240美元/天。

太平洋地区液化天然气市场上周早些时候有所回落,随后逐步反弹。大西洋板块自上上周五以来稳步走强,16万立方米和17.4万立方米船型交易量均有所增加。

澳大利亚-日本BLNG1航线17.4万立方米船型从51,500美元/天下跌了近3,500美元/天,随后又回升到48,750美元/天,而16万立方米船型则从42,500美元/天下降到略高于35,300美元/天。

休斯顿-欧洲大陆BLNG2航线16万立方米船型租金价格上涨10,000美元/天,收报62,500美元/天。与此同时,17.4万立方米船型共上涨13,820美元/天,收报78,220美元/天。

休斯顿-日本BLNG3航线16万立方米船型租金价格上涨7,600美元/天,收报70,100美元/天,而17.4万立方米船型租金价格的涨幅几乎是前者的两倍,从71,815美元/天飙升至86,758美元/天。很明显,由于调度问题,许多船东/运营商无法提供执行航行所需的时间。

定期期租业务仍然是一个关注点。六月期租金价格上涨1,300美元至99,600美元,而一年期租金价格徘徊在85,000美元/天左右。三年期租金则保持稳定,约为84,000美元/天。

上周液化石油气板块市场波动不大,中东湾和大西洋板块均保持相对平稳。中东湾BLPG1航线油轮租金价格保持在64-65,000美元/吨左右,基于波罗的海标准船型的往返航程等价期租租金为45,000美元/天。

BLPG2和BLPG3航线的情况略有不同,休斯顿-法拉盛航线租金价格从66.00美元/吨上涨至68.80美元/吨,休斯敦-千叶航线租金价格从略高于117.143美元/吨上涨至121.714美元/吨,等价期租租金分别为70,090美元/天和51,473美元/天。