年初至今,海工订单同比减少83%,预计交付的70座钻井平台仅3座顺利交付,中国海工船厂正在面临订单枯竭和交付困难的双重风险,而目前充满挑战的市场环境预计可能将在未来数年依然持续甚至更加恶化。

仅3座交付!数十座钻井平台被弃置在船厂

据上游报道,年初至今,中国船厂预计交付的70座钻井平台中只有3座顺利交付,船东无法在中国以外的其他国家为这些钻井平台找到租船合同。一位船厂负责人称,数十座钻井平台正被弃置在中国船厂,这些钻井平台确实吸引到了墨西哥、伊朗等国的经纪公司和游说集团,但此类洽谈最后通常无疾而终。

在推迟交付的船企中,两大集团成为“受灾大户”。

消息人士称,外高桥造船目前有10座新建自升式钻井平台,其中没有任何一座近期有望交付。去年,ParagonOffshore将自升式钻井平台“Prospector7”号的交付期从2016年年底再推迟12个月。由于钻井平台市场衰退,外高桥造船正重新回归造船市场,并计划进军邮轮建造领域。

相比外高桥造船,大船集团“受灾”情况也很严重,今年6月,Seadrill已和大船集团达成协议,进一步推迟8座自升式钻井平台交付,8艘钻井平台中的5座将推迟至2017年交付,另3艘将推迟至2018年交付。

今年5月,泰国运营商Mermaid Maritime与招商局重工(深圳)达成协议,推迟2艘在建钻井驳船和1艘潜水支援船(DSV)交付时间。目前,2艘钻井驳船“MTR-3”号和“MTR-4”号的交付期已经推迟至12月31日。潜水支援船“Mermaid Ausana”号的交付期也推迟至明年6月30日。

据了解,中远船务在8月底向Foresight交付了2座Super116E型自升式钻井平台,这2座钻井平台目前租赁给印度石油天然气公司(ONGC),并在印度海域运营。然而,中远船务还有大量在建钻井平台面临延期交付或撤单。

由于未能找到租船合同,SevanDrilling将启东中远海工建造的半潜式钻井平台“Sevan Developer”号(“希望4号”)的交付期再次推迟至2016年10月。KS Drilling同时也推迟了南通中远船务的一座自升式钻井平台交付时间。

克拉克森数据显示,截止7月底,目前全球仍有150座(艘)钻井平台在建,其中127座(艘)仍未敲定租约,按照目前的计划,其中81座(艘)将于2016年下半年交付,由于推迟交付等原因,实际交付量可能远不及计划量,但是仍将加剧船队的供应过剩。

仅3.2亿美元订单,海工船厂正试图回归造船业

海工装备运营市场持续恶化导致海工运营企业生存空间受到严重挤压,船东毫无订船欲望,海工装备市场在2015年的基础上再次大幅萎缩,新订单几近消失。2016年上半年,全球仅成交各类海工装备40座(艘)、金额20.1亿美元,同比分别大幅下滑62.3%和56.7%,成交额更是不足2014年同期的十分之一。

中船重工经济研究中心统计分析,2016年上半年,中国、韩国和新加坡船企接单额分别为3.2亿美元、2.2亿美元和1.4亿美元,同比分别减少83%、67%和75%。具体来看,韩国仅接获1艘浮式存储再气化装置(FSRU)订单,并且是之前选择权订单的生效,新加坡也仅获得1份浮式生产储油船(FPSO)上部模块建造合同,中国方面虽然接获14艘海工船和1座自升式试采平台,但多为小型船,价值量较低。这些订单并不足以帮助船厂度过现有的危机。由于市场表现极度萧条,原本从船舶建造转型为钻井平台建造的船厂正试图重操旧业,回归船舶建造、维修和改装领域。

此外,以平台和模块工程、采购和建造(EPC)合同为目标市场的船厂则寄希望于为数不多的国际海工项目。

以海油工程和中远船务为首,这些船厂正在参与一系列项目的竞争,包括英国石油公司(BP)在美国墨西哥湾MadDog 2项目的一座半潜式生产平台、以及壳牌在英国北海Penguin再开发项目的一艘浮式生产储卸油船(FPSO)。

然而,更多船厂却走向破产。其中模块和特殊用途船舶建造商南通太平洋海工在今年8月正式破产清算。

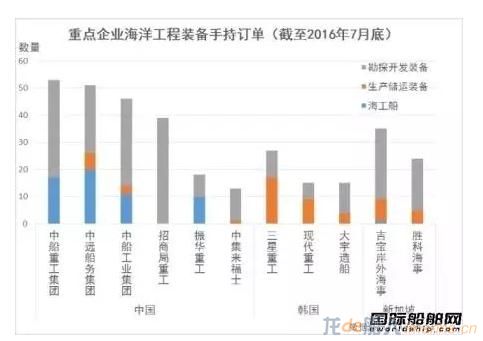

截至7月底,中国、韩国和新加坡船企11家重点船企共手持海工装备336艘/座,其中勘探开发装备224艘/座,生产储运装备53艘/座,海工船59艘。

来源:国际船舶网