克拉克森研究持续性地聚焦于各细分船型市场关键性指标及月度总结,分析各细分船型市场的运费、船队、海运贸易等动态与展望。

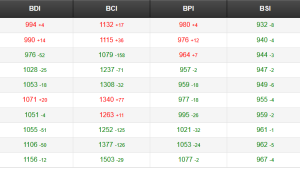

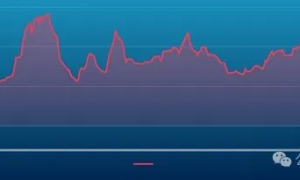

运费市场:2024年8月散货船市场持续回落,即期市场日收益环比小幅下跌2%至15,751美元/天,这主要受巴拿马型散货船运力需求减少的影响。年初至今散货船市场整体依旧强劲,前8个月整体收益同比大幅上涨53%至15,844美元/天。今年前7个月全球干散货海运贸易指数同比上涨3.7%,红海事件也为市场提供支持。当前干散货市场情绪依然乐观——干散货船期租租金同比明显上涨,散货船二手船市场持续活跃以及干散货船资产价格处于较高水平。就细分市场来看,预计今年下半年好望角型散货船市场将继续受益于大西洋地区铁矿石和铝矾土强劲的出口;中小型船市场可能受拉尼娜现象影响而潜在走弱(详见本月专题文章),不过中小型散货船市场收益整体上仍有望保持在稳健水平。

红海船舶袭击事件持续成为市场关注焦点。由于部分船东/运营商选择绕航,近几个月苏伊士运河散货船日均通行量持续徘徊在去年12月上半月水平的40%,而同期通过好望角的散货船日均通行量也较为稳定,较去年12月上半月水平高30%。不过若后期苏伊士运河恢复通行,市场可能承受一些放缓的压力。与此同时,随着巴拿马运河水位的显著回升,巴拿马运河管理局逐步放宽船舶过境限制,8月下旬巴拿马运河散货船舶日均通行量已接近 “正常 “水平。预计在美湾粮食出口旺季来临之前,巴拿马运河干散货船日通行量有望进一步改善,不过这在某种程度上可能限制运力需求增速。

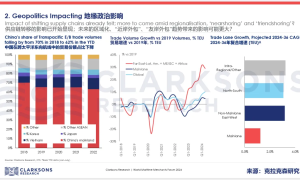

2024年展望:受红海事件支撑,干散货船航运运距增加,推动全球干散货吨海里贸易额外增长1.2%。克拉克森研究预计在 “基准情境” 下且假设红海事件发生在24年全年(尽管红海事件可能进一步持续),2024年全球干散货吨海里贸易增速达到4.3%,同时全球散货船队运力增速预计达到3.1%,2024年供需基本面进一步增强。不过围绕在需求方面的不确定性因素也依然存在。尽管过去18个月中国干散货进口需求持续保持强劲态势,但今年以来除中国外的其他国家干散货贸易需求表现疲软。且考虑到当前发达经济体(如美国、日本)和中国的主要经济指标出现 “波动” ,以及中国未来对主要大宗散货进口需求的不确定性仍存(尽管近期中国干散货进口量达创纪录水平),整体来看全球干散货贸易需求前景变得更加不确定。另一方面,在今年下半年预计出现强劲的拉尼娜现象,多个干散货主要出口国,如澳大利亚、巴西和印度尼西亚等,出口可能会受干扰。

2025年展望:2025年干散货市场可能略有回落。尽管2025年全球散货船队增速进一步放缓至2.5%,但考虑到红海局势缓解,全球干散货贸易和吨海里贸易均较2024年仅小幅上涨1%,低于船队增速。不过若红海事件持续,将进一步为干散货市场提供部分支撑;此外考虑到近几年干散货贸易需求的稳定增长,以及散货船新船订单量有限(当前全球散货船手持订单仅占船队运力比重9%),干散货市场运力供需平稳,预计市场下行空间有限。另一方面,新的环保法规给运力端带来的中长期影响仍是市场关注焦点。根据2023年CII评级标准,约25%的散货船运力将被评为D级或E级。船舶降速航行、安装节能环保装置的运力日益增加、老旧船舶拆解、散货船市场 “分层 “以及二手船市场成交量不断增加等,都将成为散货船市场特征。