申请破产(重组)的管道公司名单如下:

以上的13家中游管道公司均为美国公司。对于申请破产(保护)的美国公司,油气君注明了其不同的类别。油气君在此需要特别提到的是:当前申请破产(保护)的中游管道公司有相当一部分是源于母公司或是关联公司申请破产(保护),油气君已将这类公司在上表中用黑色斜体标出。虽然直接源于单纯财务压力或是资本结构不可持续性而导致的破产规模相比上游油气勘探开发板块还较小,但是这并不表明中游管道商能够对低油价免疫。

在低油价下,与场内资金想当然地认为中游管输是个躺着都能收买路钱的想象完全不同,在低毛利导致的低收入下,油气管道公司巨额债务中的相当一部分面临危机,见下图(数据来源:Bloomberg, Capital IQ, AlixPartners)。

图中横坐标是利息覆盖率(Interest Coverage, 按照息税前利润/利息支出:EBIT/Interest expense进行计算),图中纵坐标是杠杠率(Leverage,按照债务/息税折旧和摊销前利润:Debt/EBITDA进行计算)。图中圆圈的大小表示面临利息偿付风险(Interest Coverage Risk) 以及资本结构的高杠杆风险(Leverage Risk) 的债务金额大小 (仅图中蓝色圆圈部分为健康债务)。从图中可以看出,目前有超过千亿美金规模的债务面临严重的风险。

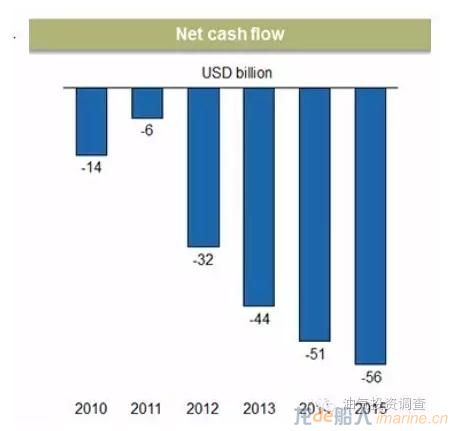

年度现金缺口已超500亿美金:

下图是目前北美油气管输环节各个公司的年度现金流缺口(数据来源:AlixPartners)。在2015年油气管输板块的实际现金流缺口就已经达到560亿美金,全板块现金流缺口处于单向增加状态。这主要是由于目前管道商的年度现金支出严重超过年度现金进项,从而导致巨额现金缺口。而这部分现金缺口目前只能采用融资手段获取,而股权融资无法完全覆盖全部的融资诉求,使得通过债权融资的手段填补现金缺口无法避免,从而进一步增加各个公司的债务风险。

危机将临:

目前大部分管道商还保持的季度分红,在目前的情况下,如果继续保持分红,将持续消耗已经面临风险的宝贵现金流,因此油气君认为不排除各个公司接下来在现金压力下缩减或者取消分红的可能性,这将直接导致其股价下跌。于此同时,目前市场各大金融机构对油气板块均明显收紧了融资条件,这将进一步加深油气管道板块的危机。

虽然现金流缺口可以通过缩减运营端开支得到部分缓解,但是在目前的低油价下管道公司的低毛利才是真正造成其流动性危机的主要因素,从而也导致了只有油气价格大幅反弹才能够拯救北美油气管道商的实际局面。如果油价持续低迷,油气君认为这超千亿规模的债务步页岩商后尘进行大规模重组几乎无法避免。

【作者:油气君;文章来源:微信公众号“油气投资调查”,ID:profitinoilgas】