近期美国就业数据不及预期,美联储也逐步释放温和的货币政策信号,市场对美联储降息预期不断升温。9月19日,美联储开启四年来首次降息,以高出市场预期降息50个基点。降息将对全球经济产生连锁反应,传导至造船市场上可能利好全球贸易恢复、推高新造船市场、降低造船成本、汇兑损益收窄。

一、本次美联储降息背景

2022年3月,为遏制高通胀,将目标通胀控制在2%的水平,美联储持续大幅加息,将联邦基金目标利率从0.5%持续加息至2023年5月的5.25%,伴随着通胀压力减缓及经济复苏动力减弱,在2023年7月再次加息至5.5%后,加息进程按下暂停键,至2024年5月美联储FOMC会议确定维持在5.5%,联邦基金利率接近紧缩周期峰值。

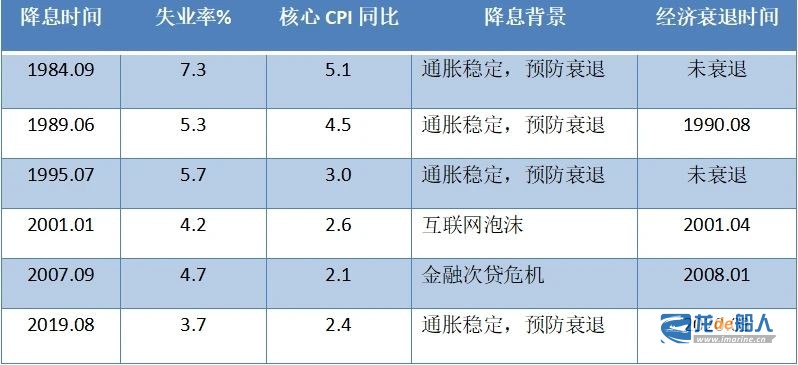

持续加息造成的物价和就业数据边际变化为美联储降息创造条件。2024年6月,美国CPI同比上涨3%,为近12个月的最低水平;个人消费支出(PCE)物价指数同比上涨2.5%,为2021年3月以来最低水平,通胀水平基本得到控制。美国劳工部数据显示,7月美国新增非农就业11.4万人,不及市场预期,失业率意外上行。通胀压力下降和就业数据疲软加剧投资者对美国经济增长动能放缓的担忧,进一步增强美联储降息预期,金融市场也有波动。7月美联储召开的议息会议,维持联邦基金利率目标区间不变,但会后的新闻发布会强调平衡经济增长和通胀两端的风险,不少市场机构推断美联储降息可能临近。

由于通胀沿着可持续的路径回归2%,上行风险减弱;且劳动力市场推升通胀概率较小,就业下行风险增加,在8月23日的杰克逊霍尔央行年会上,美联储主席鲍威尔提出调整政策的时候到了,指向9月议息会议,降息落地概率较高,市场预测降息25bp的概率较高。但9月19日美联储实际降息50个bp的幅度来看,本次降息幅度明显高出机构预期。

二、美联储货币政策对新兴经济体市场影响

主要发达经济体货币政策转向对新兴市场经济体的外溢影响值得关注,近期欧央行、英格兰银行先后降息,欧央行在6月下调三大利率后在9月12日再次降息,英格兰银行降低关键利率25bp,同时美联储开启降息周期,未来主要发达经济体政策利率可能由高位逐步回落,对新兴市场经济体带来影响。

一方面,降息利于全球流动性环境改善,总体上有利于缓解新兴市场经济体外部压力。宏观层面,发达经济体与新兴市场经济体之间利差逐步收窄,新兴市场经济体资本外流和货币汇率贬值压力趋于缓解。微观层面,发达经济体降息后,新兴经济体外币融资的利息支出将随之下降,偿债压力也会有所减轻。

另一方面,国际金融市场可能出现相应调整。从历史经验看,在全球流动性面临拐点时,国际金融市场通常会出现一定程度的波动,投资者情绪变化对金融资产定价产生影响。近期,主要国际金融市场如大宗商品、黄金等呈现出不同程度的波动迹象。

三、美联储降息对船舶行业的影响

1.新造船需求方面

美联储降息可能会导致美国企业或者个人融资成本下降,进而刺激美国消费端和投资端,提振美国本土经济,物品价格上涨,美国进口产品数量和金额绝对值增加,在美国本土企业预期利润增加的同时,带动美国贸易伙伴贸易量的提升、大宗商品交易量及全球经济增长。大宗商品方面,原油生产国为平衡收支(OPEC减产),原油进口国可能会因美元汇率下降囤积原油,促进原油交易,原油价格上升。贸易方面,全球贸易量增长的同时将刺激航运市场需求,如在高通胀高利率的背景下,全球贸易量持续萎靡,2021年海运贸易量增速为3.4%,2022年海运贸易量增速收缩至-0.3%,加息按下暂停键后,2023年海运贸易量增速恢复至2.4%。全球海运贸易量的萎靡对航运市场需求造成一定抑制。而美联储降息靴子落地后,可能会带动全球贸易量的增长。而贸易需求复苏将在船舶行业绿色化发展及老旧船舶更新驱动市场的基础上,进一步推动新造船市场中长期向好发展。

2.船舶建造成本方面

在本次美联储降息之前,受通胀及美联储加息的影响,人民币贬值提高以美元计价的动力及推进设备、机电设备、通导设备等进口成本,大大增加船厂成本控制压力,而在本次美联储超预期降息之后,可能会使后续新船订单中必须依赖进口的船用设备采购成本下降,成本管控压力减小;同时由于降息一定程度上将降低独立船东和航运公司的融资成本,需要负担更少的财务费用,现金流及新船投资意愿将进一步增强,潜在船东可能增加购置新船计划,积极扩张船队。

3.汇兑损益方面

美联储超预期降息,美国国债收益率下降,估值和折现率下降,美股上行,推动全球股市上涨;同时国债收益率下降,国债价格上升,金融产品收益率普遍下降,推动避险资产上涨和资本外流,金价上行,美元遭遇下行压力。美元作为主要储备货币,美联储降息会减弱美元强势地位,导致其他国家货币相对增值,如在高通胀高利率的影响下,人民币在2022年加息周期中持续贬值,增强了中国产品出口竞争力。而在本次美联储9月开启降息通道后,短时间可能会引起美元指数呈现下跌式波动,其他主要货币上涨,如果相对于日元和韩元兑美元汇率升值幅度较大,后续新船订单议价能力将相对减弱;收入方面,由于出口船舶以美元结算,如果当前相对友好的汇率水平出现明显转向,一定程度上将收窄造船企业盈利空间。

来源:中国船舶集团经济研究中心CSERC