日前,国际海上保险联盟(International Union of Marine Insurance,简称IUMI)第141届年会在德国召开,2014年全球航运保险发展情况在会上披露。记者从上海航运保险协会获悉,IUMI数据显示,2014年全球水险保费收入326亿元,同比下降3.2%。中国已跃居全球第一大货运险市场及第二大船舶险市场。

由于受到全球经济形势严峻、航运保险市场承保能力将持续过剩,累积风险逐步增加等因素影响,业内人士普遍认为,全球航运保险市场将面临极其严峻的挑战。

航运保险中心正继续东移

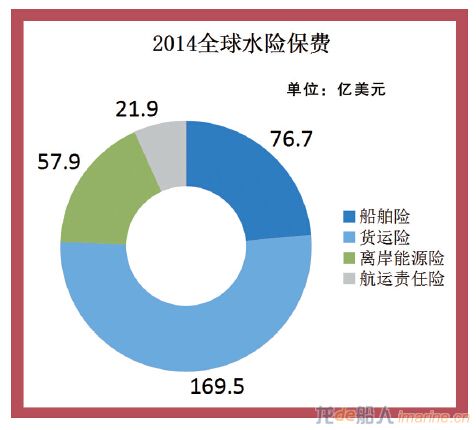

来自IUMI的统计数据显示,2014年全球水险保费合计326亿美元,同比下降3.2%,其中船舶险保费76.7亿美元,货运险保费169.5亿美元,离岸能源险保费57.9亿美元,航运责任险保费21.9亿美元。

按区域统计,欧洲市场的水险保费收入仍稳居第一,市场份额52.6%,排名第二的亚太市场的市场份额则为25.0%。经与往年数据比较显示,航运保险中心正继续东移,中国成为东移的主要“目的地”。根据IUMI数据统计,目前中国已是全球第一大船舶险市场以及全球第二大货运险市场。

据统计,截至2014年底,我国经营航运保险业务的保险公司共近60家,经营航运保险业务的专业中介机构共300多家,已有人保、太保、平安等11家专业航运保险运营中心在上海设立,海事仲裁、运价交易、航运咨询等机构也逐渐在沪集聚。

值得注意的是,随着航运保险市场规模的逐步扩大及航运保险服务体系建设的逐步形成,我国航运保险业聚焦制度创新,接轨国际规则,推出了一系列优化发展环境,提升产业能级的新举措。今年7月1日,航运保险产品注册制在上海正式实施,航运保险产品注册管理平台正式上线运行。航运保险产品注册制以简政放权为理念,以互联网技术为手段,以促进航运保险产品创新为落脚点,以推动航运保险行业发展、服务实体经济为目的,改变了保险产品审批备案制模式,是我国保险监管制度突破性的创新举措。截至2015年10月底,航运保险产品注册制实施三个月以来,共注册航运保险产品433款,其中主险116款,附加险317款。

中国跃居全球第一大货运险市场

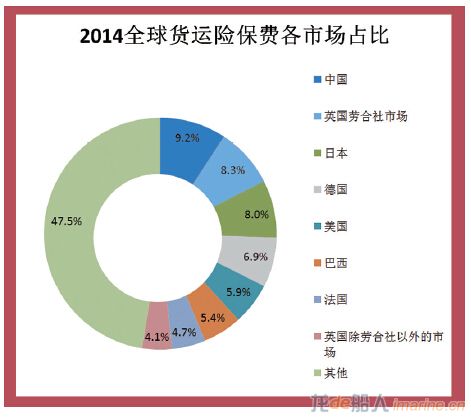

IUMI统计数据显示,2014年全球货运险保费收入169.5亿美元,同比下降7.1%。2014年中国已跃居全球第一大货运险市场(市场占比9.2%),紧追其后的为英国劳合社市场(8.3%)、日本(8.0%)、德国(6.9%)、美国(5.9%)、巴西(5.4%)、法国(4.7%)、英国除劳合社以外的市场(4.1%),全球前八大市场占全球市场份额52.5%。

不过需要注意的是,目前我国与劳合社的数据统计口径有异,英国劳合社市场的数据含再保临分业务,中国数据则不含。

IUMI数据也显示,前几年国际贸易总量以及国际贸易总额均在不断上升,对比全球货运险总保费收入的下降趋势,这也说明了全球货运险费率正在不断下降。

国际航运保险人士普遍认为,中国经济增速放缓、经济结构转型对全球货运保险发展也将产生深远的影响。中国的进出口量的下降已成为全球贸易总量下降的主要原因之一。据国际货币基金组织(IMF)预计,国际贸易总额将于2015-2016年下降。分析指出,中国单纯依靠出口拉动经济的模式已经在转变,与此同时经济增速的放缓也大大影响了很多商品的需求量,能源、矿产、农作物等主要商品的价格都发生了不同程度的下跌,而货物价格的下跌则是全球货运险保费收入下跌的主要因素之一。

在保险金额(全球贸易量)以及费率双双走低的背景下,今后若干年的货运险保费将很难走高。

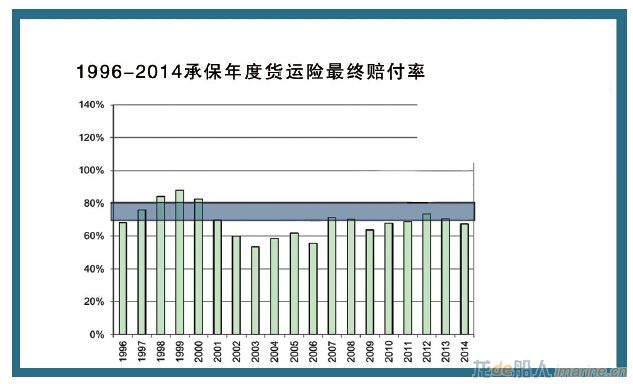

据IUMI统计,目前来看,2014保险年度的货运险赔付率为68%,但是考虑到保费满期调整因素,2014年保单的最终满期赔付率可能大大高于68%,相当一部分2014年签发的跨年度保单将受到天津8.12爆炸事件的影响。业内人士分析,天津爆炸案可能是有史以来最大的人为造成的损失。

船舶险收入连续三年下降

IUMI数据显示,2014年全球船舶险保费总额是76亿美元,同比下降5.8%,这已是船舶险保费收入连续第三年下降。近年来,国际航运业陷入低迷态势,导致船舶保险的保费持续走低,整个船舶保险市场呈现出一种疲软的态势。

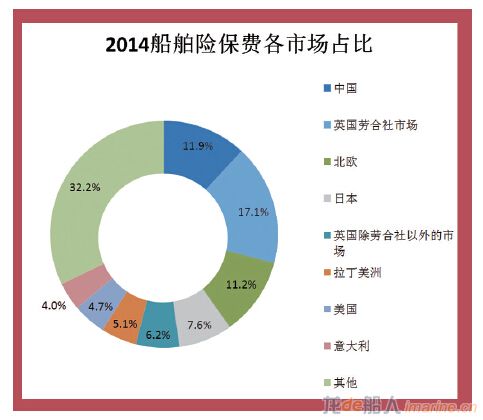

从2014年全球船舶险发展的数据来看,船舶险相比货运险而言业务更加集中。按区域统计,目前中国是全球第二大船舶险市场(市场占比11.9%),仅次于英国劳合社(17.1%)之后,其他主要市场还有北欧(11.2%)、日本(7.6%)、英国除劳合社以外的市场(6.2%)、拉丁美洲(5.1%)、美国(4.7%)、意大利(4.0%)。前八大市场的市场份额高达67.8%。

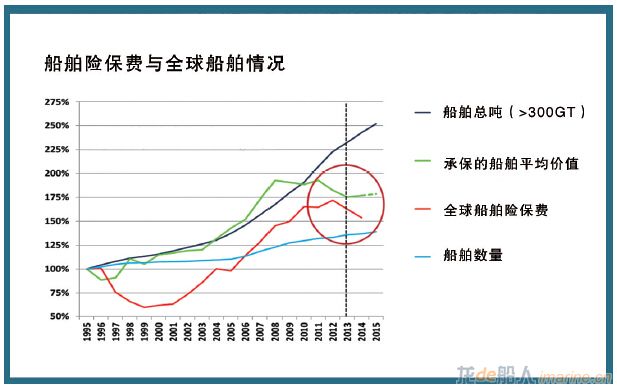

据IUMI统计,近几年全球船队正显示年轻化态势。自2009年起,对市场复苏的预判导致全球造船订单激增,新造船不断涌入市场,全球船舶数量增大,船龄随之下降(除去船龄自然增长影响)。尤其是散货船,2000年时散货船平均船龄为14年,而今散货船平均船龄在8年左右。可以预见,近几年内散货船船龄在10年以下将成为常见现象。全球船队的年轻化,导致了船舶险出险频率的下降。

同时,数据显示自1995年起,全球大于300总吨的船舶总吨和船舶数量均稳步上升,以1995年数据为计算基数,2014年的船舶总吨已增长132%,船舶数量已增长35%。船舶总吨数量上升速度大大高于船舶数量增长,这意味着船舶大型化的趋势越来越明显。

尽管随着船龄的下降和造船工艺的精进,近几年船舶险的索赔频率有所下降,但事实上船舶保险人所面临的风险正在升高。

一方面,从全球的范围来看,船舶制造呈现出大型化的发展趋势,船舶越造越复杂、价值越来越高,使得保险人承保风险正在变大。据IUMI统计,每船索赔金额正在提高,高额索赔的占比也呈现出平稳上升的总体趋势。

另一方面,重大事故的发生使得保险公司的赔付风险增加。业内人士指出,目前最大集装箱船载箱量已达20000TEU,这样的船舶一旦发生事故,以现有的救助能力将难以处理,有可能将整个航运保险业的利润全部击穿。

在保险人面临着更严峻考验和更大累积风险的背景之下,保险费率并没有因此而变高。其中最主要的原因之一是承保能力过剩,但这个局势在短时间内很难得以转变。

IUMI在今年年会上提示,航运保险人在未来的一年内应该多关注网络攻击、滚装船及客船火灾、集装箱船结构缺陷、集装箱货物错误申报、因低速航行导致的机损潜在事故、特大集装箱船事故之救助能力等风险。

全球航运保险业将继续处于严重困境

可以预见,未来一段时间,全球航运保险市场将面临挑战,一方面整体经济形势严峻,航运及贸易市场发展不容乐观;另一方面航运保险市场承保能力将持续过剩,累积风险也在逐步增加。

据国际货币基金组织预测,2015年-2016年全球经济将持续低迷,全球航运业、贸易业均仍处低谷,不见好转迹象,航运保险作为服务于航运业、贸易业的行业因此面临严峻挑战,未来市场环境将持续恶劣。

贸易方面,受到中国经济增速放缓、经济结构转型的影响,全球大宗商品需求下降,全球贸易总值将继续下降,商品价值也受到影响,尤其是能源和工业品。同时,油价暴跌、欧元区经济发展趋缓、中国进出口数量下降(据中国海关总署统计,2015年1-9月进出口总值若以人民币计价则同比下降7.9%。)、新兴市场经济不景气都对未来的国际货运险市场带来了不利影响。其中,IUMI强调中国经济放缓对于全球贸易不景气的影响。

航运方面,全球航运业自2008年受创以来目前仍未有复苏迹象。放眼全球,航运企业破产消息频出,大型航运企业多采用抱团取暖方式来应对这次漫长的寒冬。在航运业捉襟见肘的时候,船舶保险人的日子并不好过。

除宏观环境外,航运保险承保能力将持续过剩也为行业发展造成压力。从全球范围看,由于利率市场持续走低,大量资本涌入航运保险市场,导致承保能力将继续过剩状态,进而冲击承保条件及承保利润,航运保险费率增长也受此掣肘。另外,过去一年保险业内的兼并重组频发,待这些公司的重组完成之后,市场整体承保能力将进一步提高。

此外,尽管巨灾事故发生的频率在下降,但是一旦发生,损失的严重性将急剧上升,对整个航运保险业造成全面广泛影响,如“Costa Concordia”号搁浅事故、“Sandy”飓风灾害、“MOL Comfort”号断裂事故、天津港爆炸事故等。

国内方面,未来航运保险市场环境十分严峻。中远集团、中海集团等主要航运企业的重组将导致我国航运保险客户数量减少;船价的下跌将直接影响我国船壳险保费收入;石油价格下跌、航运市场不景气,导致国内船厂订单数量减少。据中国船舶工业行业协会发布数据显示,今年前八个月中国新接订单同比下降68%,这将使船建险保费收入大幅下降。

当然,我们也应当欣喜地看到我国航运保险业发展的新契机。首先,“自由贸易区”战略的实施将促进我国投资与贸易的便利化,这有利于刺激我国国际贸易的增长。其次,我国“一带一路”战略贯穿亚非欧大陆,沿线国家发展潜力巨大,其基础建设带来的刚性需求能够拓展了我国的出口市场,航运保险业将在发挥为“一带一路”战略保驾护航的同时扩大自身市场。最后,上海国际金融建设、国际航运中心建设、航运保险中心建设都将使航运保险得到更多更好的政策支持,这将为我国航运保险业的发展提供重大助力。

尽管我国航运保险的国际影响力正在提升,但与国际其他航运保险中心发展的悠久历史相比,我国航运保险仍处于起步阶段,在保险产品体系、人才队伍建设、服务体系集群化程度及相关法律环境等多方面还有待改善和提升。我国应借助上海航运保险协会加入IUMI的契机,加强国际交流,拓展全球化视野,建立创新型思维,消除制约发展的瓶颈和问题,积极应对航运保险业即将面临的严峻挑战。

来自中国保险报·中保网