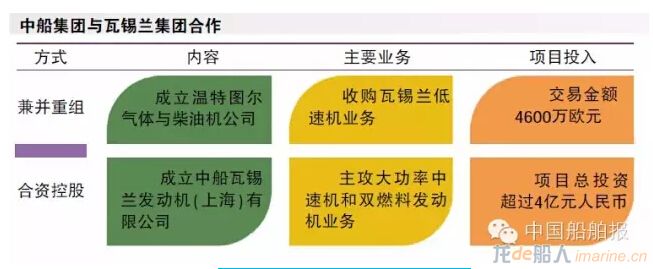

10月28日,中国船舶工业集团公司与芬兰瓦锡兰集团合资成立的中船瓦锡兰发动机(上海)有限公司正式开工建设,该公司建成后将主攻大功率中速机与双燃料发动机市场。早在今年1月,中船集团还通过与瓦锡兰在瑞士合资成立的温特图尔气体与柴油机公司(WinGD),完成了对后者低速机业务的收购。短短一年时间不到,中船集团先后通过兼并重组和合资控股两种资本运作方式,完成了动力装备领域中速机、低速机、双燃料机等高端产品的国际化布局。

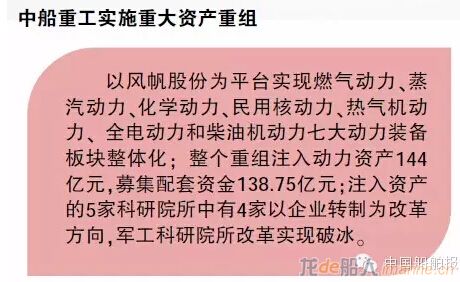

无独有偶,10月24日,中国船舶重工集团公司旗下风帆股份有限公司完成重大资产重组事项正式复牌。此次重组,风帆股份注入了包括中船重工旗下5家军工科研院所核心动力资产在内的16家公司的动力资产,风帆股份的业务领域一举从过去单一的化学动力业务扩展到七大动力业务,为中船重工动力装备板块打造资产整合平台、资本运作平台和业务协作平台,推进产融深度融合打下坚实基础。

在我国新一轮国有企业改革步伐加快,军民融合不断发展,军工体制改革全速推进的历史时期,两大船舶军工央企频繁祭出动力装备资本运作的“大手笔”,已经引发市场强烈关注。不少分析机构认为,在国家实施“一带一路”战略,加快推进“中国制造2025”的背景下,如何迅速改变我国制造业“造心”能力不强、动力装备薄弱的现状已成为当务之急。两大船舶央企各自以改革为核心、以资本为纽带、以动力为先导的资源大整合,预示着我国船舶工业引领“中国制造”迈向“中国创造”的大转型时代已经来临。

把握时机:由“中国制造”走向“中国创造”

“瓦锡兰和MAN是船用低速机领域两大国际品牌,所以当2012年10月,我们得知瓦锡兰有意出售旗下低速机业务时,认为这将是千载难逢的机会。”全程参与项目谈判的中船集团规划发展部战略规划处处长常煜接受记者采访时回忆说,瓦锡兰的低速机业务当时由瓦锡兰集团旗下全资子公司瓦锡兰瑞士公司负责,该公司的前身是瓦锡兰于1997年收购的新苏尔寿柴油机公司,也就是说,瓦锡兰集团打算出售的业务源自柴油机“泰斗”——苏尔寿公司。

苏尔寿柴油机在高压共轨、智能电控、低压双燃料等方面的领先技术,使其成为全球航运界市场认可度最高的品牌之一。在MAN收购B&W公司柴油机业务之前,苏尔寿品牌的国际市场份额一度超过50%。上世纪90年代,随着全球船舶制造中心逐渐向亚洲转移,船舶主机制造业务也开始过渡到日本、韩国和中国。这一过程中,苏尔寿公司经历几番波折,最终被意大利芬坎蒂尼集团出售给了瓦锡兰集团。此后,瓦锡兰集团将低速机研发设计与售后服务分离,将效益更好的低速机售后服务纳入了瓦锡兰原有的中速机体系之中,从而导致瓦锡兰瑞士公司效益下降。雪上加霜的是,2008年国际金融危机爆发以及随后几年船市陷入低迷,使得瓦锡兰低速机业务的订单不断下降,到2012年,该公司低速机的全球市场份额已从1997年收购初期的30%降至10%左右,并出现严重亏损。

然而,受船市影响,2012年的中船集团同样面临着前所未有的发展困境,订单量下滑,效益下降。此时去收购一家亏损严重的外国企业需要不小的决策魄力和定力。为了一举实现中船集团动力装备的全球战略再布局,补齐中国船舶制造的动力短板,在国务院领导的亲切关怀和国家相关部委的鼎力支持下,中船集团决策层经过反复讨论,最终决定以中船投资发展有限公司为平台,开展对瓦锡兰集团低速机业务的收购。根据2014年7月发布的公告,中船集团与瓦锡兰在瑞士合资成立WinGD以接管后者的低速机业务,其中,中船投资公司持股70%,瓦锡兰持股30%,交易总金额为4600万欧元。

据了解,该收购完成后,WinGD公司还在上海成立了中国子公司——中船温特图尔发动机(上海)有限公司。未来WinGD中国公司将加大与国内船用柴油机行业的合作,提升我国船用柴油机研发、设计、制造、服务全产业链的能力与水平。“在船用低速机领域,中国企业过去只能以专利许可的方式进行生产制造,这是一种初级的合作方式。”常煜指出,通过此次收购,中船集团拥有了船用低速机的核心技术与专利,这将推动船用低速机产业进一步向中国和亚洲转移,实现船用低速机研发、设计、制造和服务在资本层面的一体化,在全球范围内优化了船用低速机产业的资源配置,有助于推动船用低速机技术进步以及为全球航运业客户提供更好的产品与服务。

令人欣喜的是,这一收购已经初步获得了市场认可。收购完成至今,WinGD产品的市场占有率已经上升至18%, X92、X82等机型产品由于技术领先、质量可靠,颇受国际船东及船企青睐。“‘中国创造’不能狭隘地理解为100%由中国人创造,就像‘美国创造’从来都不是100%由美国人创造的一样。通过兼并重组,我们迅速拥有了欧洲百年积累的柴油机技术,实现了从专利引进国向专利拥有国和输出国的转变,也为中国走向‘心脏功能’强大的造船强国增加了‘底气’。”常煜表示。

强强联合:为客户创造更大价值

如果说收购瓦锡兰低速机业务是中船集团抓住了时机,那么双方实现大功率中速机和双燃料发动机领域的合作则完全是因为各自的市场影响力。据了解,早在2011年6月,中船集团与瓦锡兰集团进行高层会晤时,双方就首次商讨了在大功率中速机、双燃料发动机等方面扩大合作的可行性。“但是,合作谈判一直非常艰难。大功率中速机和双燃料发动机是瓦锡兰集团的核心业务,技术领先、市场占有率很高,以前全部在欧洲生产,因此,一开始瓦锡兰并不积极。”常煜坦言。

与低速机相比,中速机更紧凑,体积更小,单位体积的功率更大,低速机主要运用于三大主流船型等大型远洋运输船舶,而大功率中速机和双燃料发动机主要应用于高端海工船、液化天然气(LNG)船、豪华邮轮、海工平台等领域。随着中国船舶工业结构调整和转型升级步伐的不断加快,中国船企开始主攻“双高”船型研发制造,并大举进军海工装备建造市场,加之国际海事新规对船舶排放管理更为严格,大功率中速机和双燃料发动机在中国的需求已变得越来越大。

此外,来自竞争对手的压力也迫使中国船企加快与专利厂商的合作。比如在广泛应用双燃料发动机的LNG 船领域,全球有将近70%的LNG船使用瓦锡兰的双燃料发动机。韩国现代重工为了抢占市场先机,与瓦锡兰集团合资成立了瓦锡兰-现代发动机公司,专门生产50DF型双燃料发动机。“一般而言,1艘LNG船需要4台双燃料发动机,如果中国船企只能使用进口产品,而韩国船企可以自己生产的话,双方的竞争显然不在同一个起跑线上。”常煜表示。

正是看到了市场存在的潜力,中船集团提前布局,加快了与瓦锡兰方面的谈判工作。与此同时,中船集团在积极开拓节能环保船型研发、LNG船建造以及高端海工装备建造方面取得的实绩,也让瓦锡兰看到了中船集团在全球航运、海工市场的影响力。截至2014年,中船集团已经向市场推出了超过110型节能环保船型,沪东中华造船(集团)有限公司的LNG船建造也获得了市场广泛认可,同时,中船集团海工装备的市场份额也在不断提升。

最终,经过长达3年的协商,双方于2014年7月正式达成协议,中船集团以旗下中船动力研究院有限公司、瓦锡兰集团以旗下瓦锡兰技术股份有限公司共同出资组建中船瓦锡兰发动机(上海)有限公司,双方分别占股51%和49%。据了解,整个合资项目的投入将超过4亿元,成为瓦锡兰在华最大的一个合资项目。

“节能与环保,是航运业追求的方向;转型发展双高船型,是中国船舶工业发展的方向。这样的合资项目既有利于提升航运业的市场竞争力,也有利于增强中国制造的影响力,更有利于我们为客户创造更大价值。”常煜表示,中船瓦锡兰发动机(上海)有限公司不仅将生产多款技术较为成熟的机型,而且瓦锡兰未来研发的新机型也将通过合资公司来生产。双方的强强联合,不仅有利于提升双方共同的市场占有率和竞争力,还能在更好地为船东服务的同时,实现中船集团动力装备涵盖低中高、大中小产品的整体产业布局,为中船集团海洋动力装备产业发展提供更广阔的空间。

“眼花缭乱”:聚焦海洋动力初心不变

当中船集团动力装备板块加快国际化的脚步之时,另一家船舶央企中船重工则将目光放在了内部。今年5月底,该公司旗下风帆股份宣布技术性停牌;今年9月,风帆股份披露重大资产重组预案,拟注入中船重工持有的包括5家军工院所核心动力资产在内的16家公司作价144亿元的动力资产,并募集配套资金138.75亿元。

根据公告,此次注入风帆股份的科研院所和企业资产主要围绕燃气动力、蒸汽动力、化学动力、民用核动力、热气机动力、全电动力和柴油机动力七大动力展开。其中,中船重工第七〇三研究所旗下的广翰动力主要是燃气动力和蒸汽动力;化学动力板块包括风帆股份原有的动力电池业务,以及此次注入的火炬能源,中船重工第七一二所旗下的长海新能源;民用核动力主要是中船重工第七一九所,此次注入了海王核能;全电动力包括七一二所旗下的长海电推和中船重工七〇四所的上海推进。热气机动力和柴油机动力由中船重工第七一一所的齐耀重工提供。据统计,此次注入风帆股份的动力资产,2014年归属母公司净利润之和是风帆股份同期净利润的6.6倍;而发行股份购买资产及募集配套资金,将使公司股本提高2.4倍。通过此次重组,风帆股份一举成为国内技术领先、业务最全面的动力龙头企业。

在这份令人“眼花缭乱”的重组方案中,船用动力虽然不是重头戏,但依然占有极其重要的比重。比如七〇三所是我国舰船燃气轮机动力唯一的研究机构,七一一所是国内舰船柴油机唯一的国家级研究所,七〇四所、七一二所在船用电力推进方面也取得了不小的成果。此外,主要生产船用低速机的宜昌船柴和主要生产船用中速机及高速机的河柴重工的全部资产也完成了注入。

“从整个重组来看,船用动力的比重达到了30%左右。”中船重工资产部副主任吴忠介绍,风帆股份刚停牌时,最初是打算以既有的电池平台再整合3家公司,从而形成化学动力平台。但是,今年3月中船重工高层领导调整之后,提出要加强战略统领、资源统筹、财务管控,并从战略层面提出了分板块改革的要求。所以,中船重工在梳理动力业务的基础上,在风帆股份停牌后,经研究决策提出了以风帆股份为平台,实现七大动力装备整体板块化的构想。

吴忠认为,风帆股份的动力平台整合完成后,燃气动力、化学动力、民用核动力将是未来最大的看点,特别是海洋核动力将成为我国建设海洋强国、发展海洋经济的新增长点。而这一领域的两大装备支撑在于海上浮式核电站和核动力破冰船。据其介绍,目前,我国渤海湾对海上浮式核电站需求迫切,仅采油发电未来就拥有每年约1百万千瓦的用电需求。这就需要建造20座5万千瓦的小型海上浮式核电站,总价值应该在500亿元左右。目前,相关的示范项目已经启动并稳步推进,中船重工第七一九研究所在这方面拥有成熟的技术和陆用核电站的经验,在此次自资产重组完成之后,中船重工可在这一领域大展身手。

“以船为基础,再跳出船舶,辐射海洋装备,甚至拓展到其他领域,这正是我们动力装备产业整合的目的。以资本运作实现动力装备横跨陆海的军民深度融合,才能让高端技术装备更好地服务于整个国家的发展战略。”吴忠指出。

“脱胎换骨”:改革科研院所先行先试

风帆股份此次重组的另一大亮点是,中船重工旗下5家军工科研院所的部分资产注入了上市公司,因此,风帆股份成为注入科研院所核心军工资产的第一家上市公司。

长期以来,科研院所一直被视为各大军工集团最优质的资产,收入水平较高,盈利能力往往强于军工企业已上市的公司。譬如中船重工旗下的28家科研院所贡献了集团40%左右的利润。市场分析机构认为,军工科研院所改制的进度直接影响我国军工资产证劵化的进程,是新一轮军工体制改革的关键。一旦这一改革实现破冰,将显著提升我国军工企业旗下上市公司的收入规模和盈利水平,增厚公司业绩,并带来二级市场的投资机会。

然而,由于军工科研院所改制关系到员工身份的改变、企业财务核算方式和评价体系的改变,以及企业性质、资产的界定,涉及面广,推进难度极大,一直是整个军工改革的深水区。虽然今年年初,国防科工局确定了军工科研院所改革分类的原则,军工科研院所根据功能定位分为公益一类、公益二类和企业类这三类。但在国家层面,军工科研院所改制的顶层设计方案尚未出台,众多军工集团对推进这一改革迟迟未见行动。

“这个领域的改革确实难,一开始我们也没有打算放开推进。”吴忠坦言。然而,科研院所是军工企业利润的主要来源,军工资产证券化必须推动科研院所的改制,这既是军工资产证券化的核心,也是国家政策指引的方向。因此,中船重工最终还是以动力先行,实打实地把5家科研院所核心的军工动力资产装进了上市公司。

据介绍,为了让重组方案顺利通过,中船重工此次明确了注入的5家科研院所中4家的未来改革方向是转制为企业,承诺转制员工收入待遇不低于原来,同时为参加转制的骨干员工申请股权激励,构建绩效激励机制。此外,中船重工在制定具体操作方案时,尽量不触碰相关规定的“红线”,并注意规避诸如军品竞争性采购等比较棘手的问题。“我们总体上采取了分类推进的策略,对基础科研、试验等部分都进行了保留,加之反复的沟通以及过往重大资产重组的经验,最终,在国家相关部委的大力支持下,踏出了‘脱胎换骨’转变的第一步。”吴忠表示。

从复牌后的情况看,中船重工此次科研院所资产注入得到了市场的广泛认可,风帆股份的二级市场表现总体稳定。另据记者了解,目前已有几家军工央企开始研究、设计自身的科研院所改革方案。应该说,中船重工此次资产重组为我国军工企业改革和军工科研院所资产市场化带来的引领作用正在显现。“这可能才是我们的压力所在,市场对军工企业重组的期待一直很高,之前成飞集成重组失败,也给我们提出了挑战。此外,我们是在沪指逼近5000点的高位停牌,如果失败,那将使股民对整个军工股失去信心。”吴忠指出。

显然,中船重工不仅没有让人失去信心,反而是通过此次重大资产重组,让人们看到了中国船企的魄力和希望。在11月9日举行的“海洋强国动力先行产融共举研讨会”上,与会者认为,中船重工以风帆股份为平台,整合动力资源,破冰军工科研院所改革;中船集团以兼并重组、合资控股加强与瓦锡兰的深度合作,为我国制造企业加快产融深度融合,提升动力装备的产业化水平,推动船舶工业引领中国制造业率先突破“造心”能力不足的瓶颈问题起到了积极的示范作用。尤其是在国家发展海洋经济、建设海洋强国和强大国防的当下,中船集团和中船重工两大船舶央企通过资本运作带动动力装备开放整合,以开放整合倒逼体制改革,以体制改革促进国企融入国家发展战略,为我国船舶工业更好地推动“一带一路”战略,引领“中国制造2025”,实现国际产能合作注入了不竭的动力,带来了强大的正能量。

来自中国船舶报