今年年初,在工信部发布的《船舶工业深化结构调整加快转型升级行动计划(2016-2020)》中,船舶工业的深化整合再次被强调,且设立了一项目标,即到2020年,全国前十家造船企业造船完工量占全国总量的70%以上。而就在近日,中国造船企业“白名单”第四次进行了更新,除了新增部分企业外,也首次撤销了一批已不符合规范条件的企业。在中国“供给侧改革”的大背景下,造船行业的整合情况究竟进展如何?最新一期的《中国信息月刊》中就针对中国造船产能的情况进行了梳理 ——

采用的衡量方法及现状

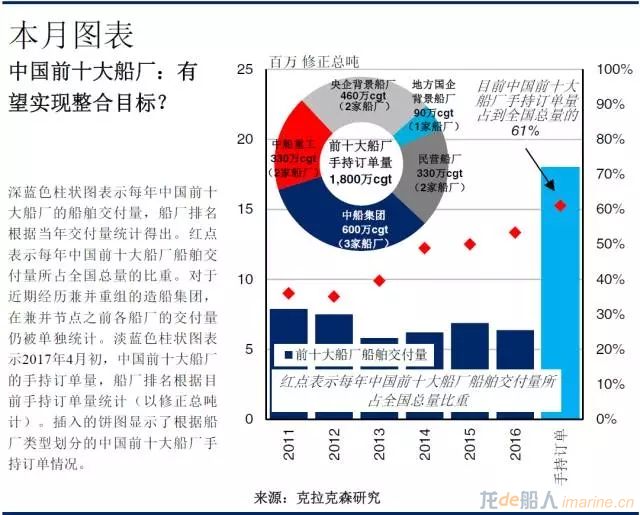

虽然针对“70%”这一目标,政策中没有提及具体的统计方法,但本文中我们尝试以造船集团来统计前十大船厂,采用的衡量单位则为修正总吨,以便合理反映造船过程的复杂程度。由图表所示,2011年前十大船厂(按当年总交船量进行排名,以修正总吨计)占全国造船总量的35%。而2016年,这一比例已上升至53%。进一步看,交船量的占比似乎有望继续上升:以当前手持订单统计,前十大船厂手持订单量已占全国手持订单总量的61%。虽然离目标已经不远,但为了切实实现这一目标,进一步的整合依然势在必行。

推进兼并整合

现阶段的造船产能整合成果其实来自多方面的作用。随着全球新签订单量持续下滑,越来越多的船厂难以接单,承受巨大的压力。作为中国造船产能的重要组成部分,近年来已有不少国有背景的造船集团进行了兼并重组,反映出政府减少过剩产能及提高效率的意愿。以手持订单统计的前十大船厂中,已有七家经历过集团内部,抑或是集团层面的兼并重组,其中有四家的整合都于去年完成。对于国有背景的造船集团而言,他们也受益于国有船东的支持,尤其从去年来看,来自国有船东的订单量占中国船厂接单总量的近70%。

加速淘汰出局

从另一方面来看,造船产能整合也包括了更多中小型民营船厂的淘汰出局。近几年,中小型民营船厂越来越难以接获订单及获得财务支持,也有越来越多的船厂最终破产关停。2011年,共有244家中国船厂交付了1,000总吨以上的船舶,而2016年这一船厂数量跌至117家。以目前的手持订单来看,有48家中国船厂将于今年内完成交付手持订单上的所有船舶。

政策施压

由此看来,中国造船产能整合在持续进行。持续低迷的市场将导致订单集中于更少数的船厂,而政府对“去产能”的推进及支持也不容忽视。产能整合似乎将进一步向目标迈进。

来源:克拉克森研究