2017年上半年新造船市场成交活跃,与2016年的低迷相比市场确实有所好转。但是, 在造船熊市2.0的情况下,活跃船厂数量仍在降低,尽管新造市场有所恢复,仍不能满足目前造船厂的产能需求,手持订单日益降低,未来一段时间内造船厂的存活仍面临较大压力。

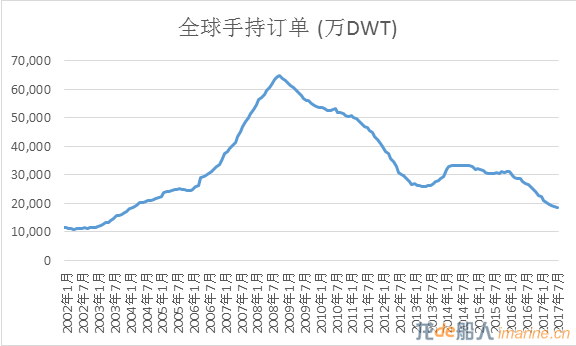

全球船厂手持订单降幅明显。截止到2017年6月底,全球手持订单1.86亿DWT,同比去年下滑31%。尽管新造船市场略有恢复,但全球船厂生产能力过剩严重,依照2016年全年交付1.006亿DWT,全球手持订单保障系数已经下降到185%,全球手持订单的持续下滑使得船厂未来排产不足。2017年6月底,我国手持订单7640万DWT(2593万CGT),占到全球的41.1%(34.1%),同比2016年6月底下降35.7%(30.2%),为中日韩三国中下降幅度最大的国家。韩国手持订单4517万DWT(1721万CGT),占到全球的24.3%(22.6%),同比下降30.3%(31%),日本手持订单4910万DWT(1682万CGT),占到全球的26.4%(22.1%)同比下降26.4%(22.1%)。欧洲手持订单1043.6万CGT,占到全球的13.7%,同比上升11.4%,是唯一手持订单上升的造船地区。

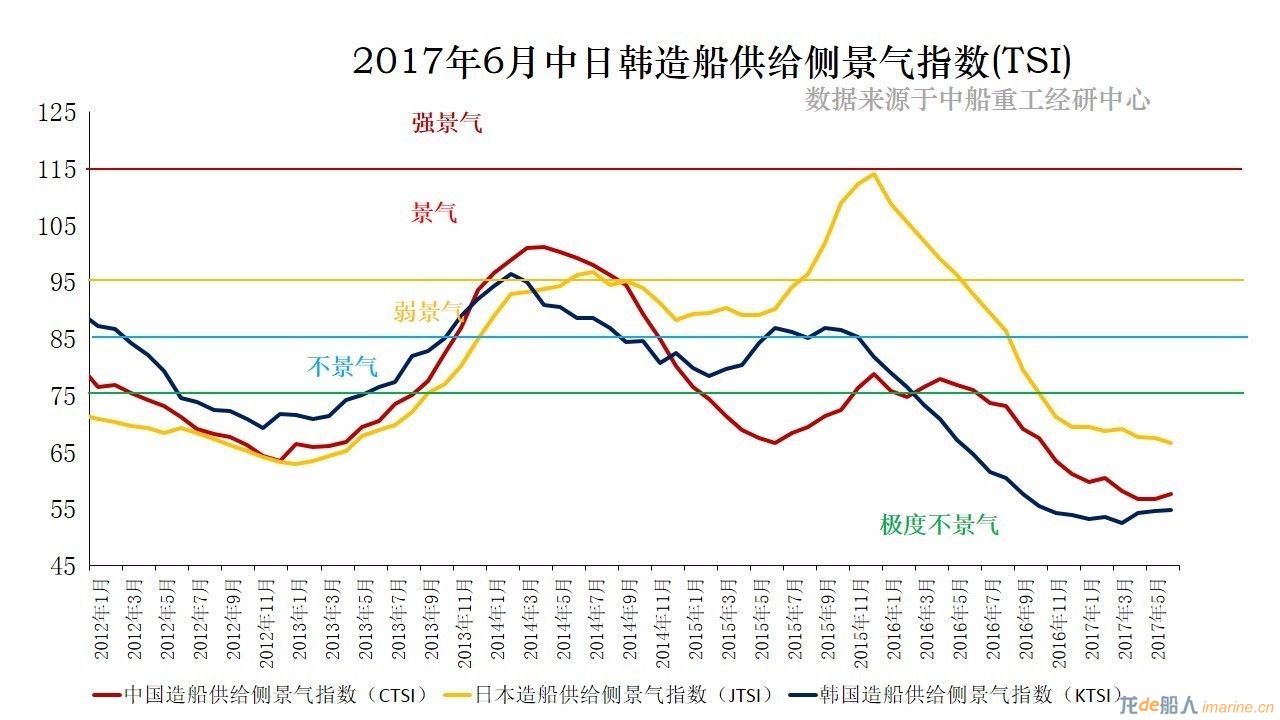

中日韩造船依旧处于极度不景气区间,活跃船厂数量下降。2017年6月,中日韩三国景气指数分别为57.6、66.6、54.8,处于极度不景气区间(75以下),产能利用率、手持订单保障系数均处于下降状态。2017年6月底,全球活跃船厂数量已经降至293家,2016年底全球活跃船厂数量为372家,在2008年活跃船厂数量为931艘。活跃船厂数量的定义为至少有一艘1000GT以上的船舶手持订单。这也就意味着有一部分船厂将进入休眠甚至破产的状态。

图1 2017年6月中日韩造船供给侧景气指数

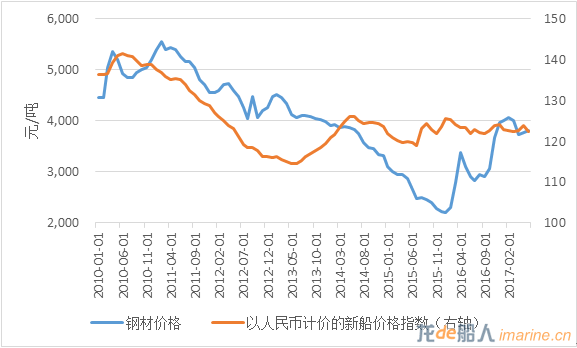

新船价格以造船国货币计价实质出现了下降,钢材价格大幅上升压缩船厂生存空间。尽管以美元计价的新船价格指数出现了连续三个月的环比上升,但考虑到美元指数2017年来的弱势,新船价格的上涨有很大的水分,美元指数从2017年年初的102.9下降到6月底的95.6,累计下降幅度7.1%,欧元、日元等主要货币均对美元有所升值,以人民币计价的新船价格指数近期更是出现了下滑,所以新造船价格的小右侧在非美元计价时会大大折扣。另外全球钢材尤其是我国钢材价格出现了大幅上涨,以上海10mm船板价格为例,6月底价格为3810元/吨,而2016年初时价格仅为2210元/吨,钢材价格的大幅上涨给船厂的成本控制带来了极大的压力。

图2 钢材价格和以人民币计价的新船价格指数变化

对于2017年的全年成交量我们依旧维持在3月份完成的船市年度报告里的判断,全年成交4200万DWT,从成交量上来看,新造船市场确实将迎来一波小反弹。但未来依旧困难重重,目前全球经济复苏疲弱,中国经济转型,贸易保护主义抬头,全球海运贸易需求增速可能再次低于全球经济增速;同时全球船队依旧保持增长,尤其是油船船队增长压制了油船运费,航运运力过剩仍是主旋律;新船价格尽管以美元计价略有反弹,但人民币近期有所升值,新船价格实质上仍处绝对低位;全球主要经济体进入加息通道,我国资金成本升高;钢材价格大幅上涨进入高位盘整期,目前低位的船价考验船厂的存活能力。未来造船市场指望牛市来猪都能飞的市场机遇是很难的,存量竞争下的存活一定是优势或者特色船企,所以我们认为目前仍是船厂存活的困难期。

来源:中船重工集团经济研究中心 谭松