2017年上半年,全球海上油气开发热情有所恢复,运营市场触底企稳,结束了油价下滑以来的单边持续恶化,但市场供应过剩的局面并未扭转,船东和船厂依旧身陷囹圄,海工市场仍在寒冬深夜,黎明曙光无处捉摸。

面对市场萎缩、需求结构改变以及库存高压,突破重围,转型升级,探索新的业务领域和发展模式,已成为建造企业生存发展的当务之急。

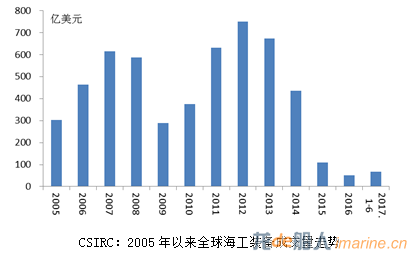

(一)海工装备成交额低位回涨,浮式生产平台一枝独秀

2017年上半年,在多个大型海上浮式生产平台订单的带动下,全球海工装备累计成交68亿美元,同比大幅增长182%,超出2016年全年成交量约30%,但仍较2011~2013年同期水平相去甚远。从装备数量来看,上半年累计成交40艘/座,与2016年同期的41艘/座处于同一水平。总的来看,海工建造市场仍然处于历史低位,特别是钻井平台领域,已经连续13个月没有订单成交。

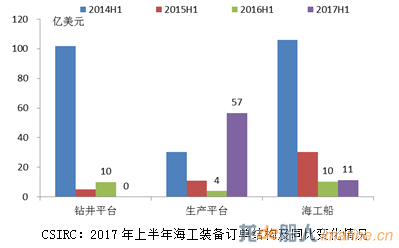

浮式生产平台方面,扭转2016年几乎零成交的局面。油价下滑以来被延期搁置的浮式生产平台项目重新上马,新订单大量浮现,2017年上半年累计成交13座/艘、57亿美元,远高于2016年同期3艘/座、4亿美元的成交水平,以金额计,占据2017年上半年成交总量的83%,同比增长约67个百分点。具体包括Mad Dog 2半潜式生产平台、South Coral FLNG、Liza FPSO、Ca Rong Do TLP以及6艘FSRU和3艘FPSO/FSO改装。其中仅Mad Dog 2半潜式生产平台和South Coral FLNG两份订单金额就高达38亿美元,占据浮式生产平台订单总量的67%,占据全球各类海工装备成交总额的一半以上。

海工船方面,受

风电类海工装备订单的支撑,2017年上半年成交水平与2016年同期相当,累计成交27艘/座、11亿美元,以金额计上涨约11%,在全球海工装备成交总额中的占比约为17%,同比下滑约25个百分点。其中海工支持船成交3艘小型船,价值量极低;海工调查船成交2艘,包括1艘价值量较高的大型多功能物探船;海工作业船依旧是海工船成交的主力,2017年上半年累计成交22艘/座、8亿美元,以金额计,占据海工船成交总量的74%,主要包括海上风电相关船舶、模块运输船、起重船、自升式服务平台等,其中11艘与海上风电相关,订单总额约为5亿美元,占据海工船成交总金额的一半左右。

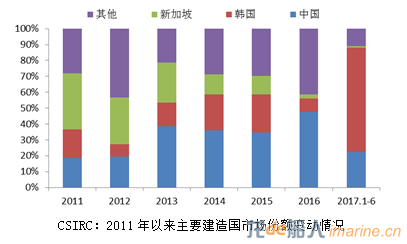

(二)韩国接单额扶摇直上,重登全球第一宝座

由于订单结构改变,2017年上半年全球海工装备主要建造国市场份额也随之突变,韩国凭借在大型浮式生产平台方面的建造优势和经验以及积极的抢单策略,揽获绝大多数浮式生产平台,共计承接海工装备5艘/座、45亿美元,是2016年同期的二十倍,占据全球66%的市场份额,时隔多年之后重登全球第一宝座。新接订单包括Mad Dog 2半潜式生产平台、South Coral FLNG和3艘FSRU,除2艘FSRU由现代重工承接外,其他订单全部落入三星重工。 中国方面,凭借在海工船方面的建造优势以及部分生产装备方面的突破,2017年上半年累计承接各类海工装备23艘/座、15亿美元,以金额计,同比上涨381%,市场份额为22%,把守全球第二的位置。具体来看,中国承接了19艘海工船,总价值7.6亿美元,同时还斩获4艘浮式生产平台,包括沪东中华承接的2艘大型FSRU、上海外高桥承接的1艘新建FPSO以及舟山PaxOcean承接的1艘小型FSRU。

新加坡方面,接单延续2016年以来的颓势,2017年上半年仅接获3份订单,由于全为升级改装订单,总价值量不足1亿美元,包括两艘FPSO改装订单以及一艘起重船改装订单,全部由吉宝船厂承接,胜科海事一无所获。此外,吉宝岸外与海事下属Keppel FloaTEC获得越南国内第一座张力腿井口平台Ca Rong Do TLP建造项目技术及管理服务合同,合同金额约为4000万美元;吉宝船厂一艘FLNG改装订单也于2017年上半年生效。

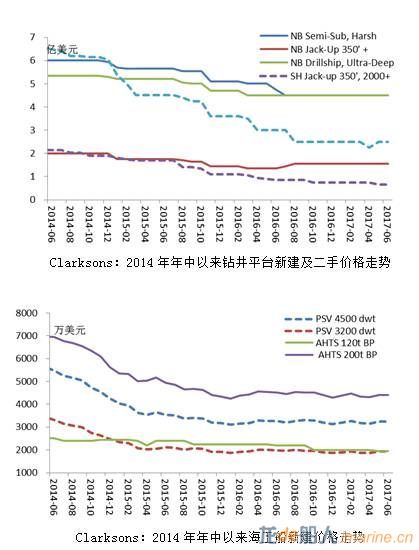

(三)装备价格持续低位,二手交易量猛增

需求严重萎缩,海洋工程装备价格受到持续压制,在2016年下半年滑入谷底之后始终保持低位。2017年6月,350英尺自升式钻井平台、恶劣海况半潜式钻井平台和超深水钻井船新建价格分别为1.55亿美元、4.50亿美元和4.50亿美元,连续一年处于该水平;120吨系柱拉力和200吨系柱拉力三用工作船新建价格分别为1950万美元和4414万美元,3200载重吨和4500载重吨平台供应船新建价格分别为1942万美元和3237万美元,较年初基本持平。

二手装备价格方面,以钻井平台为例,2017年6月,2000年以来建造的350英尺自升式钻井平台二手价格为6500万美元,较年初下滑约1000万美元,第六代浮式钻井平台二手价格为2.5亿美元,与年初持平。但是从实际成交情况来看,部分装备已经严重低于该水平,如Rowan收购巴西国油的两座自升式钻井平台(建于2013年)单价仅为3000万美元。二手装备价值严重缩水招引Borr Drilling、Ensco、Shelf Drilling等买家大规模出手收购,2017年上半年,钻井平台二手交易量已经达到37艘/座,相当于2014~2016年交易总量。

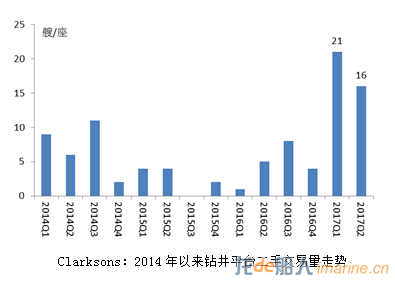

(四)交付几乎陷入停滞,船东撤单行为明显增多

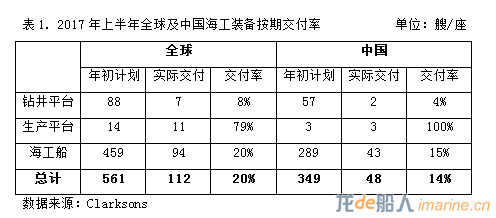

装备供应过剩,租约难寻,船东财力匮乏,大批在建或已建成装备难以实现交付,即使部分装备完成技术交船,但仍滞留船厂码头,未实质性交付,2017年上半年全球海工装备按期交付率处于极低水平。根据2017年年初计划,2017年上半年全球应交付各类海工装备561艘/座,但实际仅交付112艘/座,交付率为20%,特别是钻井平台,上半年仅有7座实现交付,交付率为8%,海工船交付率也由2016年的40%降至20%。中国方面,交付率依旧低于全球平均水平,按期交付率仅为14%。

不同于前两年,船东受市场长期拖累,经营已经难以为继,处于崩溃的边缘,亟需优化资产结构,减轻负债压力,同时也基本上放弃了短期内市场能够回暖的奢望,导致船东越来越倾向于撤单,市场撤单行为因此增多,尤其在中国船厂。2017年以来,国内有大船海工BT-4000半潜式修井平台、山海关船厂3座自升式钻井平台、振华重工2座自升式钻井平台、上海外高桥1座自升式钻井平台等遭撤单,国外也有三星重工1座半潜式钻井平台、波兰Remontowa船厂1艘平台供应船等遭撤单。

(五)建造企业深化调整,求生存寻突破

该场旷日持久的市场风暴使得建造企业病痛缠身,接单难、库存压力大等诸多问题迫使企业收缩调整产能,探索库存处理方式,开拓新的业务领域。 产能调整方面,新加坡吉宝岸外与海事有计划关停位于新加坡9个厂区中的3个,并封存两个海外船厂,上半年已经将吉宝荷兰船厂出售;胜科海事计划提前归还租用政府的厂地,将生产集中在Tuas Boulevard船厂;现代重工停用群山船厂海工H坞,预计至2017年底,现代重工11个大坞中将有4个正式停用;日本石川岛播磨重工计划关闭主要生产钻井船、FPSO船体等海工装备的爱知工厂;川崎重工则更是决定退出海工领域。

库存方面,由于常规的转售在当前市场情况下难以实现,建造企业在积极探索新的商业模式,如成立基金、资产管理公司、融资租赁公司、光租、自身运营等方式,目前已经有企业解决了少量库存问题,如招商局重工成功将两座自升式钻井平台光租至中东地区,中集来福士借助自身的运营能力为“蓝鲸”寻得租约。与此同时,建造企业也在积极同金融机构进行接洽,探索债转股等方式缓解库存带来的资金和债务压力。

业务拓展方面,面对传统业务发展停滞的事实,很对企业开始寻求突破,开拓新的业务领域。2017年以来,海上渔场成为行业关注的焦点,武船集团获五座全球最大深海渔场订单,中集来福士获得一份潜在价值高达2.5亿美金的养殖网箱建造意向书,并获得国内首个深远海智能化网箱订单。同时,众多企业也在积极发展LNG相关装备,储备相关技术,惠生海工新型浮式LNG电站解决方案、现代重工小型FSRU开发项目、胜科海事LIQUI-MAXTM型FLNG、韩进重工2.5万方FSRU、中集来福士50MW燃气轮机浮式电站、100MW燃气轮机浮式电站和24000立方米LNG-FSRU等均瞄准LNG市场。此外,部分企业也在拓展上游运营服务业务,如福建船舶工业集团成立专业化公司发展海上风电运维业务。

来源:中国船检 金航 彭飞