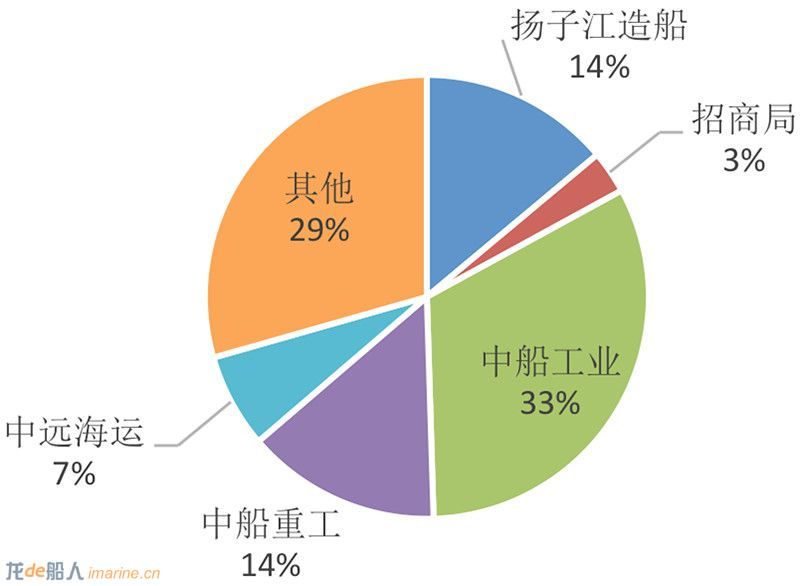

中国船舶工业集团、中国船舶重工集团、中远海运重工、扬子江船业等造船集团,以CGT计,手持订单占2018年初国内手持订单的比例分别为33%、14%、7%、14%。而以DWT计算,四家集团占比分别为28%、22%、7%、17%。相较于2017年初的手持订单集团分布,2018年初的造船集团集中度明显更高,2017年初以CGT计其它船企手持订单占比40.1%,2018年这一比例下降到了29.4%,这在一定程度上说明国内船舶制造产业的格局正在发生重要变化,我国船舶产业集中度逐步提升。

图1:2018年初中国手持订单的造船集团分布(按CGT计)

1、中国船舶工业集团(CSSC)

中国船舶工业集团(CSSC)产品涵盖散货船、油船、集装箱船等主要船型和液化天然气船(LNG船)、海洋工程装备等高技术、高附加值产品。2018年初, CSSC手持订单达到748万CGT、2377万DWT。以CGT计,集装箱船、散货船(含矿砂船)、油船(原油船、成品油船、化学品船)、气船(LNG船、LPG船)手持订单分别为244万CGT、189万CGT、119万CGT、120万CGT,分别占到CSSC手持订单的32.67%、25.31%、15.93%以及17.4%。尽管以DWT计算,散货船占全部订单量的比例高达50%,但以CGT计各大船型较为分散,这也体现了CSSC集团产品结构相对完善。

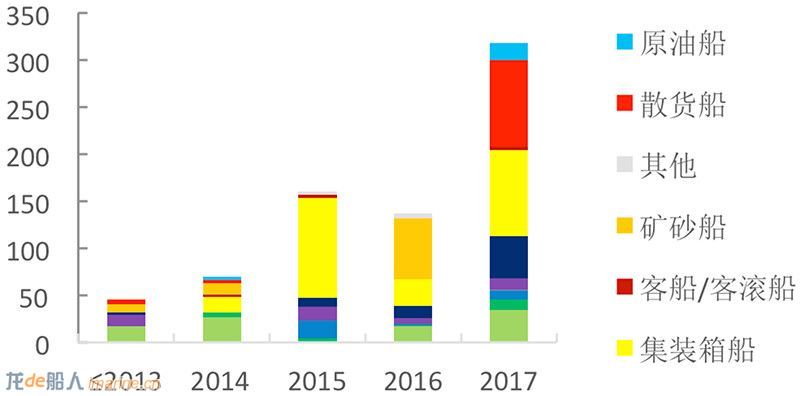

图2:2018年初中船工业手持订单合同年分布(万CGT)

从手持订单合同年份来看,CSSC手持订单的合同年份主要在2017年,该年的订单量达到318万CGT,占手持订单量的42.5%,主要由散货船(93万CGT)、集装箱船(92万CGT)、化学品油船(44万CGT)、LNG船(34万CGT)构成。其余年份中,签订在2015年的手持订单量达到161万CGT,占手持订单的21.5%。中船工业82.3%的手持订单将合同年控制在3年内。2014年及2013年以前的手持订单占比均处于较低水平。中船工业以DWT计算的手持订单年度分布与CGT计算下的手持订单年度分布类似,仍然是2017年占比最高达到975万DWT,2014年及2013年以前的手持订单占比均较低。

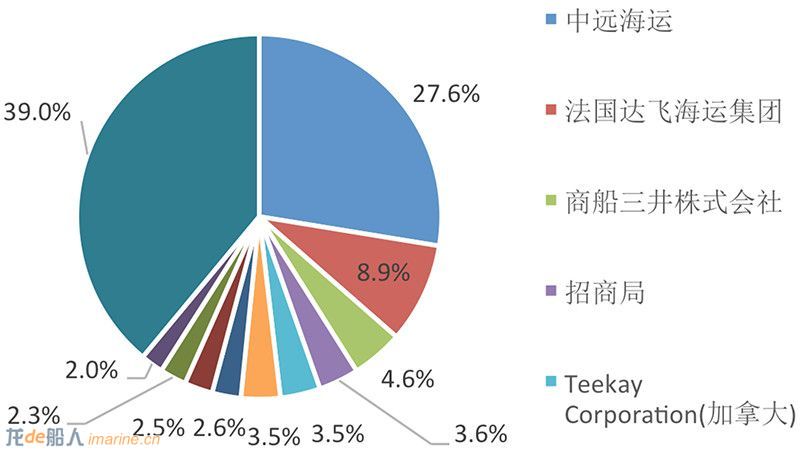

图3:2018年初中船工业手持订单主要船东分布(按CGT计)

从船东角度来看,中船工业手持订单中中远海运所占比重最大,以CGT计订单量为206万,占比达到27.6%,以DWT计占比达到34.0%。占比次高的为法国达飞海运集团,以CGT计占比达到8.9%,均为集装箱船。另一航运央企招商局的订单量为27万CGT,占比3.6%。CSSC的融资租赁公司贡献了3.5%的手持订单。与2017年初手持订单分布相比,中船工业对两大航运央企的依赖度有所下降。2018年初中船工业手持订单中船东集团总数为65家,是五大造船集团手持订单船东最多的造船集团,前五家主要船企占比51.6%,集中度相对较高。

面对海工手持订单的风险,CSSC旗下上市公司中国船舶已经将手持的7座自升式钻井平台及4艘平台供应船转让给天津中船建信海工,做到了上市公司层面的出表,但仍在集团的资产负债表中。另外,CSSC也正在积极落实豪华邮轮项目战略部署,推进豪华邮轮设计建造及项目管理的前期准备工作,也许在2019年年初的手持订单中就能看到豪华邮轮的身影。

2、中国船舶重工集团(CSIC)

中国船舶重工集团(CSIC)连续第7年进入世界500强排行榜,同时也在全球船舶航运类企业排名第一。2018年初,CSIC手持订单达到354万CGT、1692万DWT,以CGT计,集装箱船、散货船、油船、气船、海工类船手持订单分别为18万CGT、128万CGT、136万CGT、6万CGT以及39万CGT,分别占到中船重工手持订单的5.2%、36.2%、38.4%、1.6%和10.9%。CSIC在VLCC、苏伊士型油轮以及矿砂船、21万吨和散货船等船型具有品牌优势,其手持订单多集中于散货船与油船,二者以DWT计算占比达到92.7%,产品结构相对更为集中。

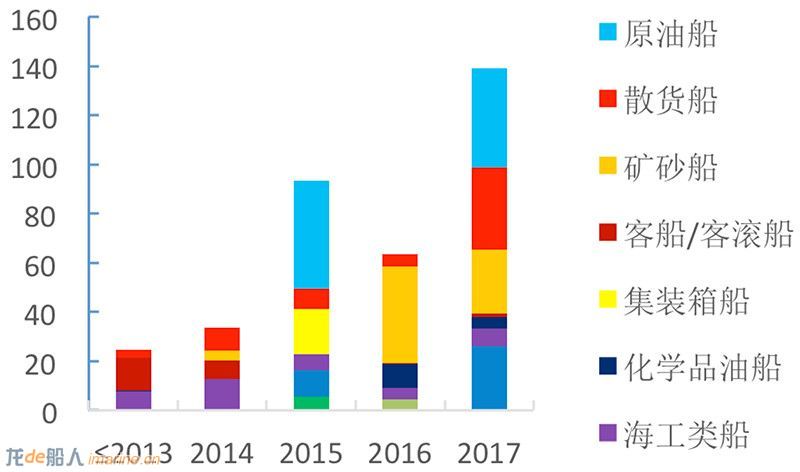

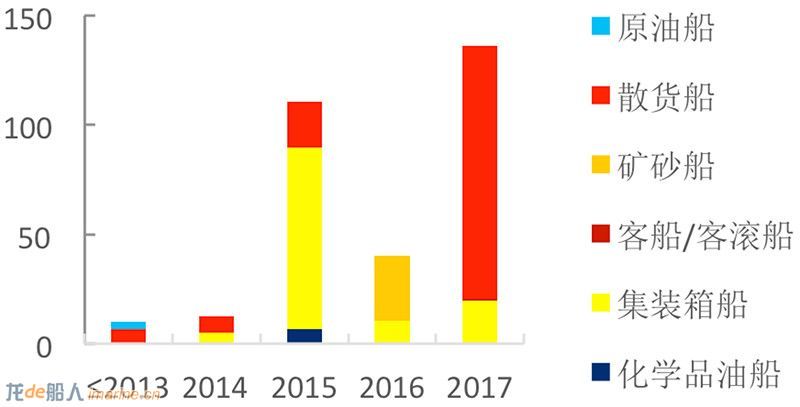

从手持订单合同签订年份分布来看,中船重工手持订单的合同年份主要也在2017年,该年的订单量达到139万CGT,占手持订单量的39%,主要由原油船(40万CGT)、散货船(34万CGT)、矿砂船(26万CGT)以及成品油船(26万CGT)构成。其次为2015年,该年份手持订单量达到93万CGT,占手持订单的25.7%。中船重工83.6%的手持订单将合同年控制在3年内,与中船工业接近。2014年以及2013年(含2013年)以前的订单量分别为33万CGT和25万CGT,占比分别为9%和7%,相对较低。

图4:2018年初中船重工手持订单合同年分布(万CGT)

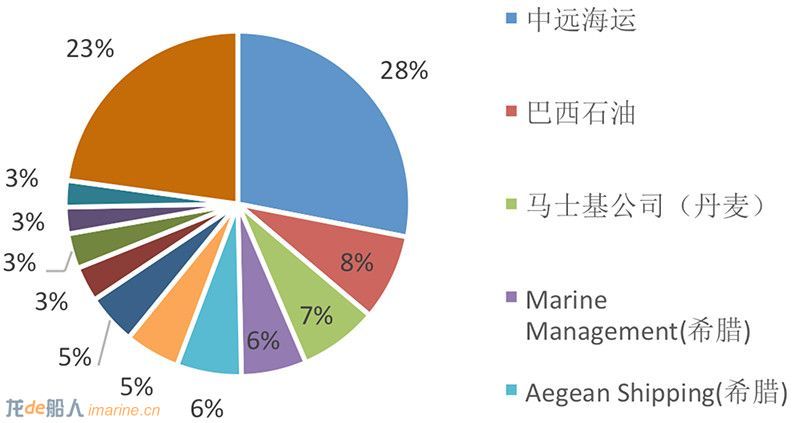

从船东角度来看,中船重工手持订单中两大航运央企占比最高,中远海运订单70.7万CGT,占比达到20%,招商局订单量为54万CGT,占比15%。两大央企合计占到中船重工手持订单量(CGT)的35%,以DWT计算占比更高达到43%。工银租赁的订单量为45万CGT,占比达到13%。2018年初,中船重工手持订单中船东总数为37家,前五家航运企业占中船重工手持订单量的60%,对主要船东的依赖度较大。

图5:2018年初CSIC手持订单主要船东分布(按CGT计)

3、中远海运重工集团(COSCO Shipping)

2016年12月16日,中国远洋海运集团有限公司完成装备制造板块的重组整合,中远海运重工在上海成立。中国造船产业竞争格局也随之发生变化。重组后的中远海运重工在现代商船建造方面处于领先地位,拥有10多家大中型船厂,年可建造各类商船1100多万DWT,并且深耕海洋工程装备建造与修理改装船舶领域。2018年初,中运海运重工有限公司(COSCO Shipping)手持订单达到281万CGT、991万DWT,集装箱船、散货船、油船、气船、海工类船手持订单分别为113万CGT、67万CGT、54万CGT、3万CGT以及43万CGT,分别占到中远海运手持订单的40%、24%、19%、1.1%以及15%,是四大造船集团中海工类船占比最高的集团。从船型分布上来看,主要集中在集装箱船、散货船和油船。

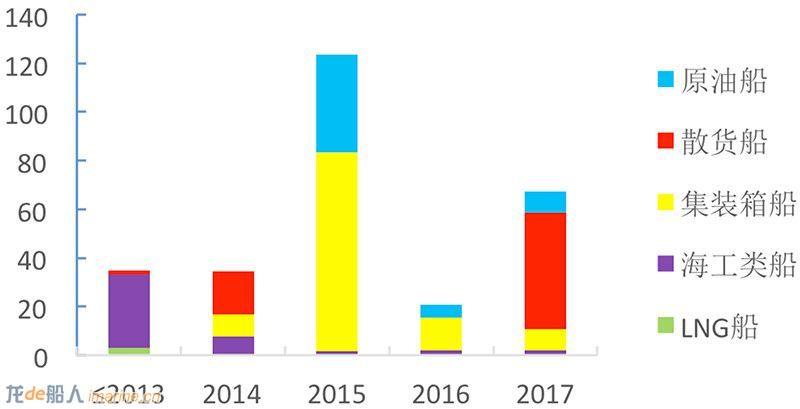

从手持订单合同签订年份来看,2017年中远海运签订的新船只有67万CGT,占比仅24%,为四大造船企业中2017年新船订单量占比最低的企业。手持订单的合同年份主要集中在2015年,该年订单量达到124万CGT,占手持订单量的44%,船型主要集中在集装箱船(82万CGT)和原油船(40万CGT)。中远海运75%的手持订单将合同年控制在3年内。2014年和2013年以前(含2013年)的手持订单量均在35万左右,各占比12%。中远海运陈旧订单(2014年前签订的合同)比例为24.7%,远高于两大造船集团,并且其2013年前积压订单占比很高,其中大部分为海工订单,风险仍在发酵。

图6:2018年初中远海运手持订单合同年分布(万CGT)

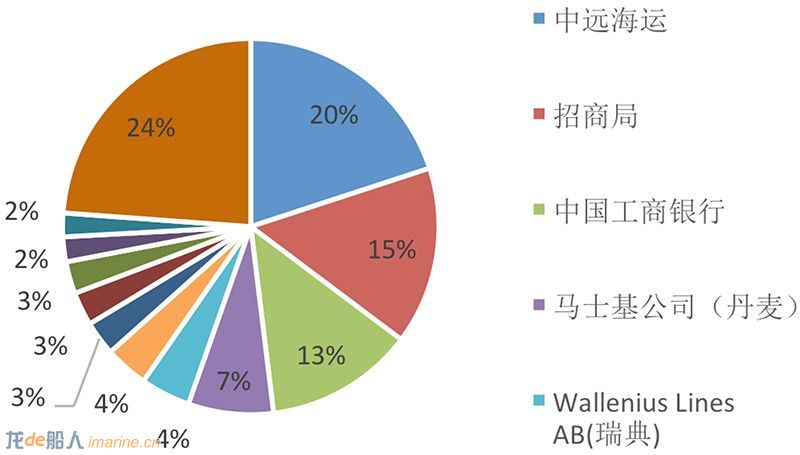

从船东角度来看,尽管与两大造船集团类似,中远海运重工的最大船东为其母公司中远海运,订单量为79万CGT,占比达到28%。但从整体船东构成来看更为多元化。其第二大、第三大船东分别为巴西石油和丹麦马士基公司,订单量分别为23万CGT和21万CGT,占比各达到8.1%及7.4%。其余主要船东也主要来自为国外船东,包括希腊、丹麦等国家。国内主要船东除中远海运以外还有招商局和交银金融租赁,招商局订单量为13万CGT,占比4.7%,交银金融租赁订单量为9万CGT,占比3.3%。

图7:2018年初中远海运手持订单主要船东分布(按CGT计)

4、扬子江船业集团

扬子江船业集团公司下辖江苏新扬子造船有限公司、江苏扬子鑫福造船有限公司及江苏扬子江船厂有限公司3家造船企业,据扬子江船业集团发布的财务业绩报告显示,集团2017年净利润同比增长67%,达到29亿元;全年接单量共计74艘、总价值为21亿美元,是2016年的两倍以上。2018年初,扬子江船业集团手持订单达到310万CGT、1175万DWT,集装箱船、散货船、油船手持订单分别为118万CGT、9万CGT以及181万CGT,分别占到扬子江船业集团手持订单的38%、3%与58%。从该比例分布可以看到,扬子江船业产品结构多集中于散货船和集装箱船,是四大集团中船型结构最为集中的公司,也是散货船占比最高的集团,扬子江船业也已经进军LNG船市场,并有交付记录。

从手持订单合同签订年份来看,2017年扬子江船业集团签订的新船为136万CGT,占到全部手持订单的44%,该年手持订单船型主要包括散货船和集装箱船,分别占比85%与14%,与扬子江船业的历史船型分布一致。其次为2015年,该年手持订单量为111万CGT,占手持订单的35.7%,2016年手持订单为40万CGT,占比为13%。扬子江船业92.8%的手持订单将合同年控制在3年内,是中国四大造船集团中比例最低的集团,2014年和2013年以前(含2013年)手持订单占比分别仅为4%和3%,陈旧订单比例低,体现了扬子江造船交付及时,在风险控制方面的工作较好,手持订单风险较低。任元林指出:“扬子江船业集团在整个市场周期中保持盈利,未来几年,手持订单将给集团带来稳定的收入来源。扬子江船业集团将继续扩大积累手持订单、加强竞争力、提高在LNG相关船舶建造方面的能力并积极管理成本以缓解人民币升值和钢材价格走强产生的影响。”

图8:2018年初扬子江集团手持订单合同年分布(万CGT)

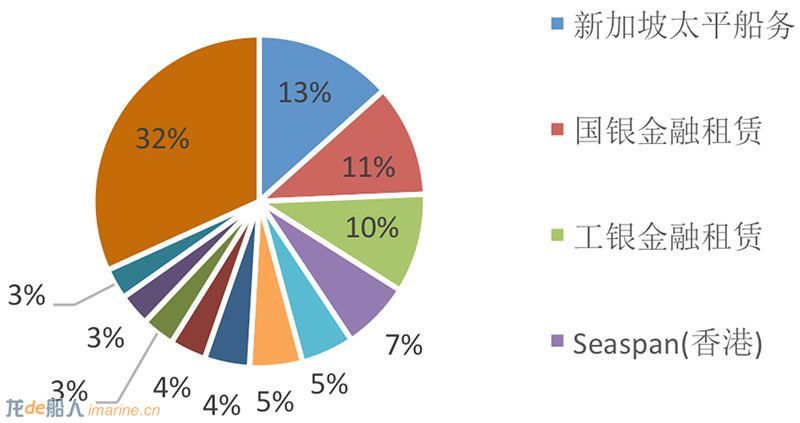

从船东角度来看,与三大国有造船企业具有很大不同,扬子江船业手持订单的船东中,难觅两大航运央企的踪迹,且船东类型更为分散和国际化。新加坡太平船务是扬子江集团的第一大船东,订单量为41万CGT,占比13.4%。国银金融租赁和工银金融租赁的订单量分别为34万CGT与30万CGT,各占比10.9%与9.7%。另外,其集团子公司扬子江航运订单占比也达到了5.1%(以CGT计),其余主要为国外船东。2018年初扬子江集团手持订单中船东总数为30家,前五家航运企业占扬子江集团的45.8%,是四大造船集团中船东集中度最低的船企。订单占比前十名的股东中除了中国国内船东,还有来自新加坡、希腊、孟加拉国、韩国等多个国家的船东,扬子江集团的业务合作伙伴遍布全球,是四大造船集团中国际化程度最高的企业。

图9:2018年初扬子江集团手持订单船东分布(按CGT计)

来源:中国船检