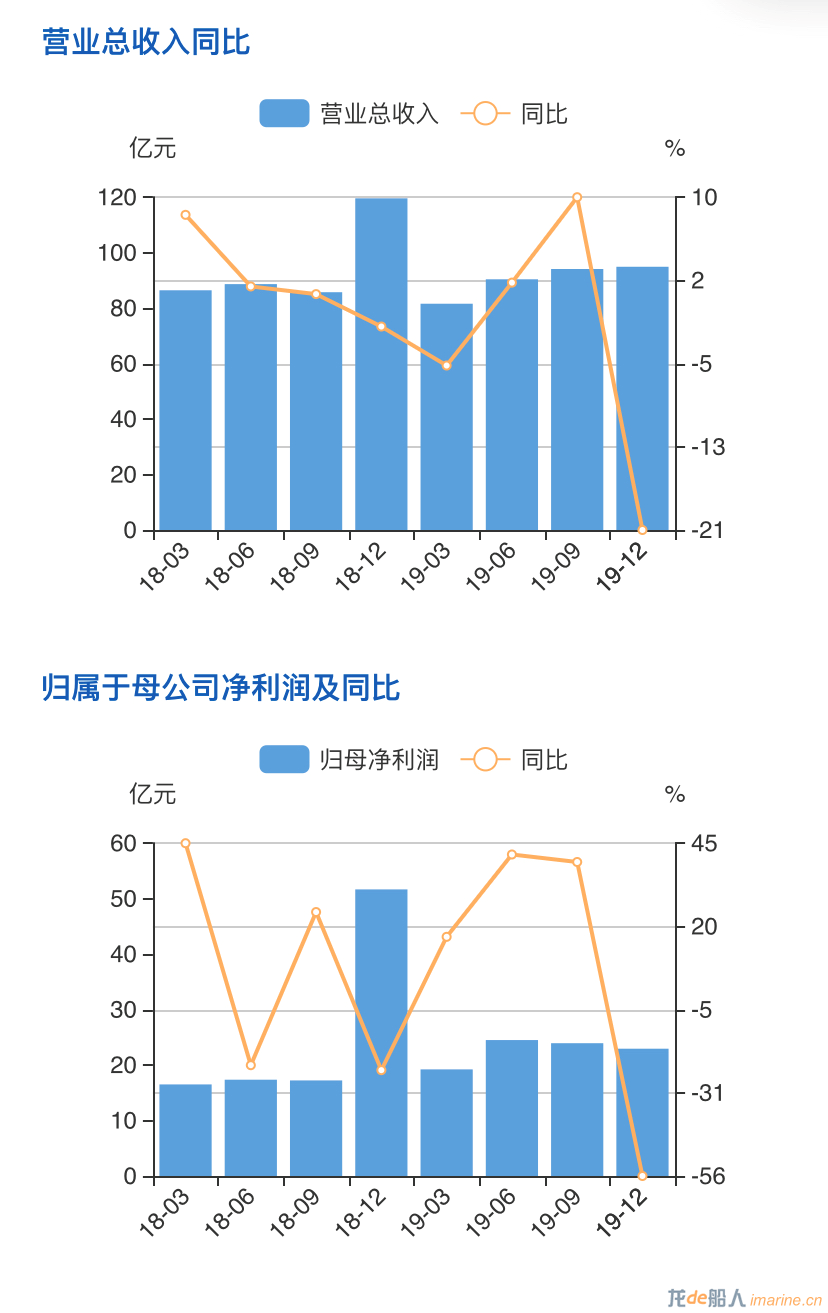

4月9日晚间,上港集团(600018)发布2019年年报。其中,全年完成营业收入361.02亿元,同比减少5.1%;归属于上市公司股东净利润90.62亿元,同比减少11.81%;归属于上市公司股东净资产820.57亿元,同比增加8.62亿元,总资产高达1421.77亿元。基本每股收益0.3911元,比上年同期减少11.8%。加权平均净资产收益率,即ROE为11.4632%,同比减少2.7598%。但在港口行业依旧维持了一个较好水平。

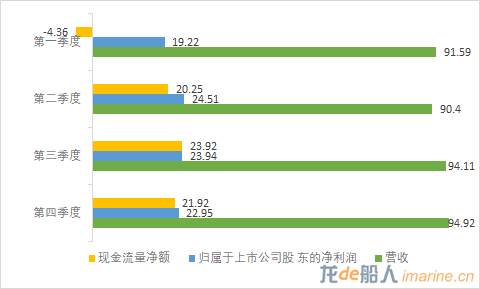

其中,一季度营业收入81.59亿元,归属上市公司股东净利润19.22亿元;二季度营收90.40亿元,归属上市公司股东净利润24.51亿元;三季度营收94.11亿元,归属上市公司股东净利润23.94亿元;四季度营收94.92亿元,归属上市公司股东净利润22.95亿元。由于一季度处于节前年后,中国农历新年,公司装卸业务等都会受到一定影响,其他三个季度则较为平均。

经营情况中,以下几点值得关注:

1

从业务数据来看,上港集团母港货物吞吐量完成 5.38 亿吨,同比下降 4.1%。其中,母港散杂货吞吐量完成 1.15 亿吨,同比下降 23.3%。母港集装箱吞吐量完成 4330.3 万标准箱,同比增长 3.1%。其中,洋山港区完成集装箱吞吐量1980.8万标准箱,同比增长7.5%,占全港集装箱吞吐量的45.7%,占比较上年进一步提升。公司水水中转业务持续增长,洋山枢纽港作用进一步凸显,报告期内,水水中转完成 2090.4 万标准箱,同比增长 6.2%,水水中转比例为 48.3%。公司实现营业收入 361.02亿元,同比减少 5.1%,实现归属于母公司股东的净利润 90.62 亿元。

与此同时,一是,根据交通部关于滚装汽车吞吐量统计口径的变化,年内滚装汽车吞吐量同比有所下降;二是,为进一步满足公司整体规划和发展的需要,公司散杂货货源结构进行调整,年内矿石、煤炭等接卸量减少,公司散杂货吞吐量总体较去年有所下降。进入到2020年2月,上海港货物吞吐量下滑至第三位也与其货源结构调整也是原因之一。

2

上港集团2019年进行了系列改革:

一是稳步推进下属部分企业的整合工作;

二是持续强化邮储银行和上海银行的投后管理,并进行了适度增持,确保了长期稳定的投资回报。

3

在对外合作上,多点开花:

一是与浙江省海港投资运营集团有限公司签署《小洋山港区综合开发合作协议》,完成了小洋山北侧规划方案和环评报告的编制工作;

二是持续推进与江苏港口集团、安徽港航集团的深度融合发展;

三是还将持续推进长江战略;

四是与中远海运集团成功签订张家港永嘉、扬州远扬、南京龙潭等长江沿线码头公司股权转让协议;

五是全力推进宜昌、武汉、九江、大丰等地的合作;长江支线平台建设取得突破性进展,为公司巩固长江货源提供了有力抓手;

六是按照既定目标有序推进以色列海法新港项目的建设工作,启动了生产筹备团队的组建。

从这些重点项目的推进来看,在主营业务上港集团持续深耕长江。从目前长三角一体化的国家战略来看,与长相邻的宁波舟山港集团、江苏港口集团多个港口集团既有竞争还有合作,符合长三角一体化国家战略的发展趋势。

4

分析收入和成本,2019 年营业收入同比减少 5.10%,主要是下属子公司上港集团瑞泰发展有限责任公司房产销售收入同比有所减少。

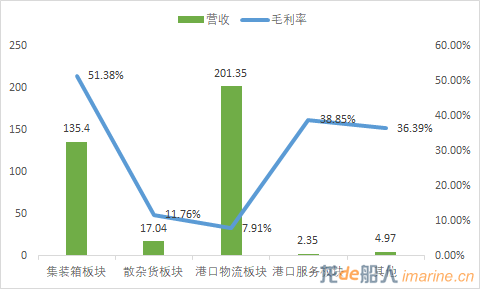

分板块来看,集装箱板块实现营业收入135.40亿元,占总营收的近4成,同比减少2.16%;散杂货板块实现营收17.04亿元,占总营收的4.7%;港口物流板块实现营收201.35亿元,约占总营收的56%;港口服务板块营收23.46亿元,同比增长8.14%;其他板块营收49.70亿元,同比减少28.59%。

对外投资的公司中,有以下几个大项值得关注:

一是以现金 2 亿美元对上港集团(香港)有限公司增资,用以收购中远海运港口有限公司持有的 Win Hanverky、COSCO Yangzhou 和 COSCO Nanjing 的三家公司股权,其中,2019 年 12 月出资到位 0.79 亿美元,2020 年 1 月出资到位 1.21 亿美元。上港集团再次落子长江,其深耕长江的战略意图非常明显。

二是公司以现金人民币 12.55 亿元通过二级市场增持上海银行 1.36 亿股股份。截至报告期末,直接持有上海银行 11.79 亿股股份,持股比例为 8.30%。以现金人民币 6.27 亿元通过二级市场增持邮储银行 1.13 亿股股份。截至报告期末,直接持有邮储银行 1.13 亿股 A 股股份,通过下属境外全资子公司间接持有邮储银行 33.49 亿股 H 股股份,合计持股比例为 4.02%。适度增持银行这个“钱袋子”,有助于上港获得稳定的长期回报。

在重大的非股权投资方面,还是集中在上海长滩项目、军工路项目,都是住宅、写字楼和商场的业态。据此前测算,这些地产项目将持续回馈160亿的收益。

作为业内多元化发展较为成功的港口集团,可以分主营业务和非主营业务来看其主要参控股公司的经营状况。

旗下大型集装箱码头中:

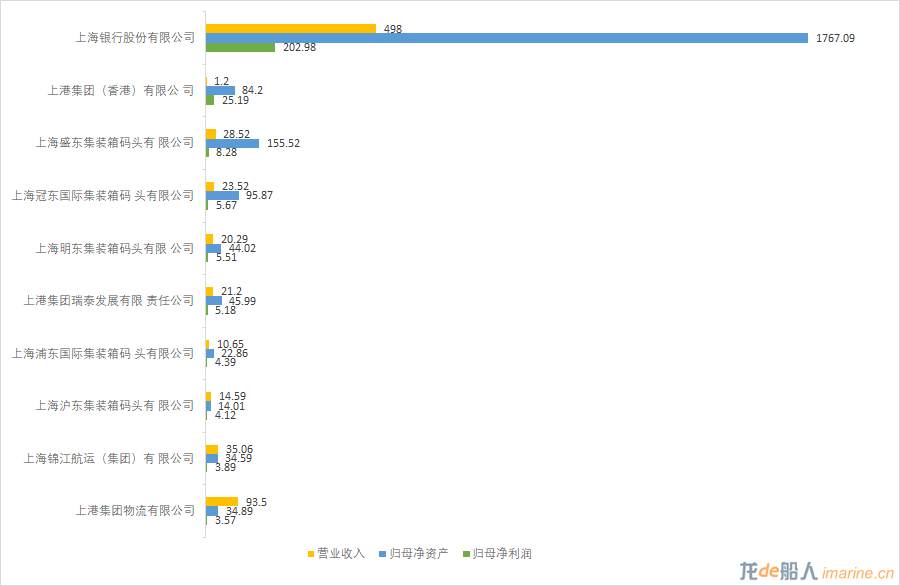

- 上海冠东归母净利润5.67亿元

- 上海浦东归母净利润4.39亿元

- 上海明东归母净利润5.51亿元

- 上海沪东归母净利润4.12亿元

- 上海盛东归母净利润8.28亿元

盛东公司作为旗下净利润最高的集装箱码头,去年盈利8.28亿元。浙江海港获得了上港集团这家最挣钱的集装箱码头20%的股权,这也就意味着浙江海港也将从这笔股权投资中进账1.656亿元。

从产业链条投资的业务来看:

- 锦江航运2019年归母净利润3.89亿元

- 上海浦远船舶有限公司归母净利润3066.83万元

- 民生轮船股份有限公司归母净利润5702.86万元

三家船公司都保持了较好的收益。

从非主营业务投资来看:

1、上海银行2019年快报显示净利润为202.98亿元,由于上港集团占股8.30%,从中获得收益16.23亿元。基本等同于其旗下三个最赚钱的集装箱码头的收入之和。

2、作为上港集团回馈社会的上港集团足球俱乐部,也见着“回头钱”了,2019年净利润超2000万元。

港口圈认为,上港集团虽然在营业收入以及净利润方面都有所下跌,但其稳健的财务表现,多元的发展状态,在港口中依旧是标杆。从业务上来说,旗下的五大集装箱码头依旧拥有强大的吸金能力,其多元投资无疑获得了巨大的成功,从上海银行的收益就可见一斑。从长远来看,长三角一体化仍是今年重点,上港集团将承担什么样的角色,与相邻港口之间的竞合走向何方,值得持续关注。

另一方面,仍需注意的是,上港集团公司从事的港口行业属于国民经济基础产业,整个行业的发展水平与宏观经济的发展息息相关。当前,世界经济增长持续放缓,仍处在国际金融危机后的深度调整期,全球化进程受阻、贸易保护主义蔓延、中美贸易摩擦不利影响持续显现、航运业复苏缓慢、港际竞争日趋激烈、全球科技进步迭代加速、创新转型升级加快、环境保护压力加大等诸多因素使港口主业面临较大挑战。

以下为图表数据看年报:

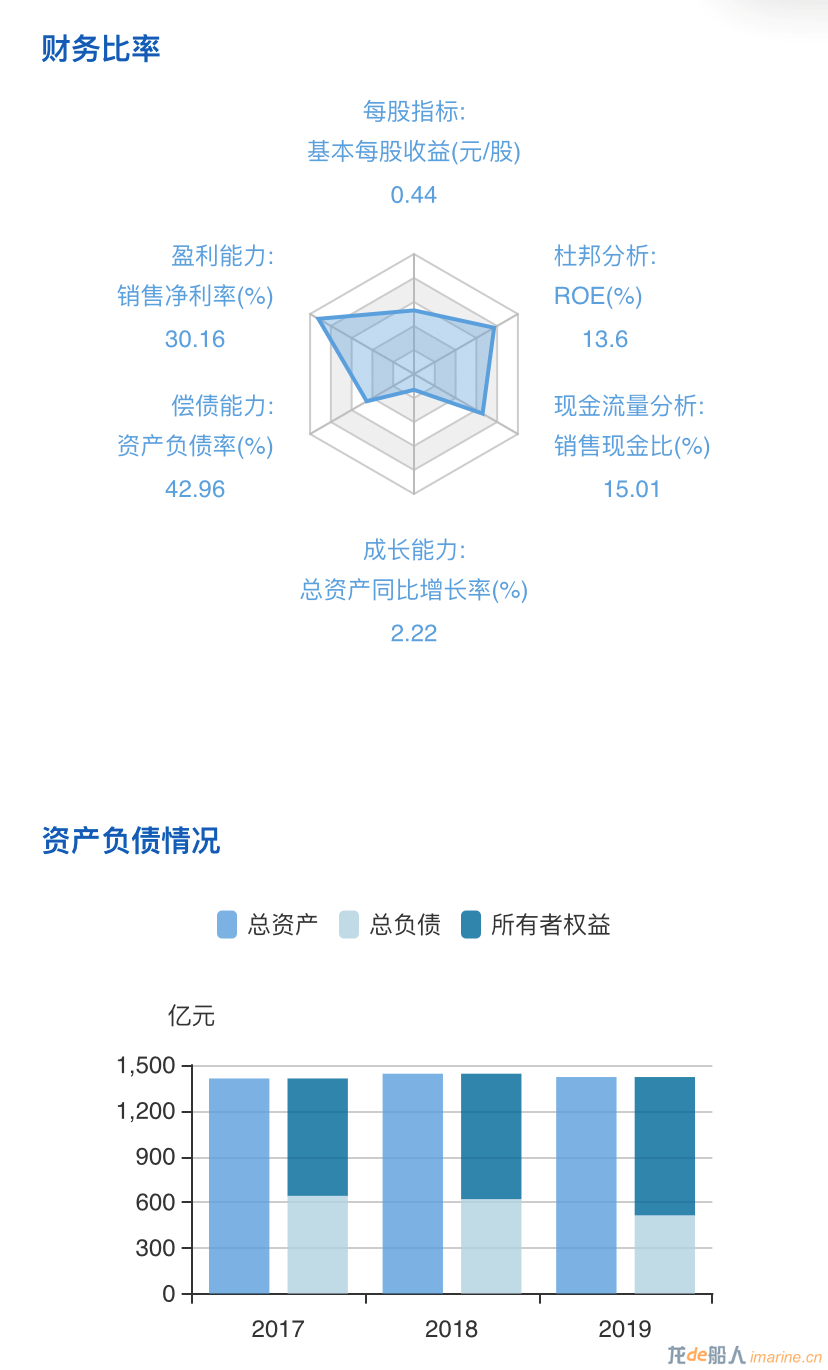

财务比率以及资产负债情况如下图所示:

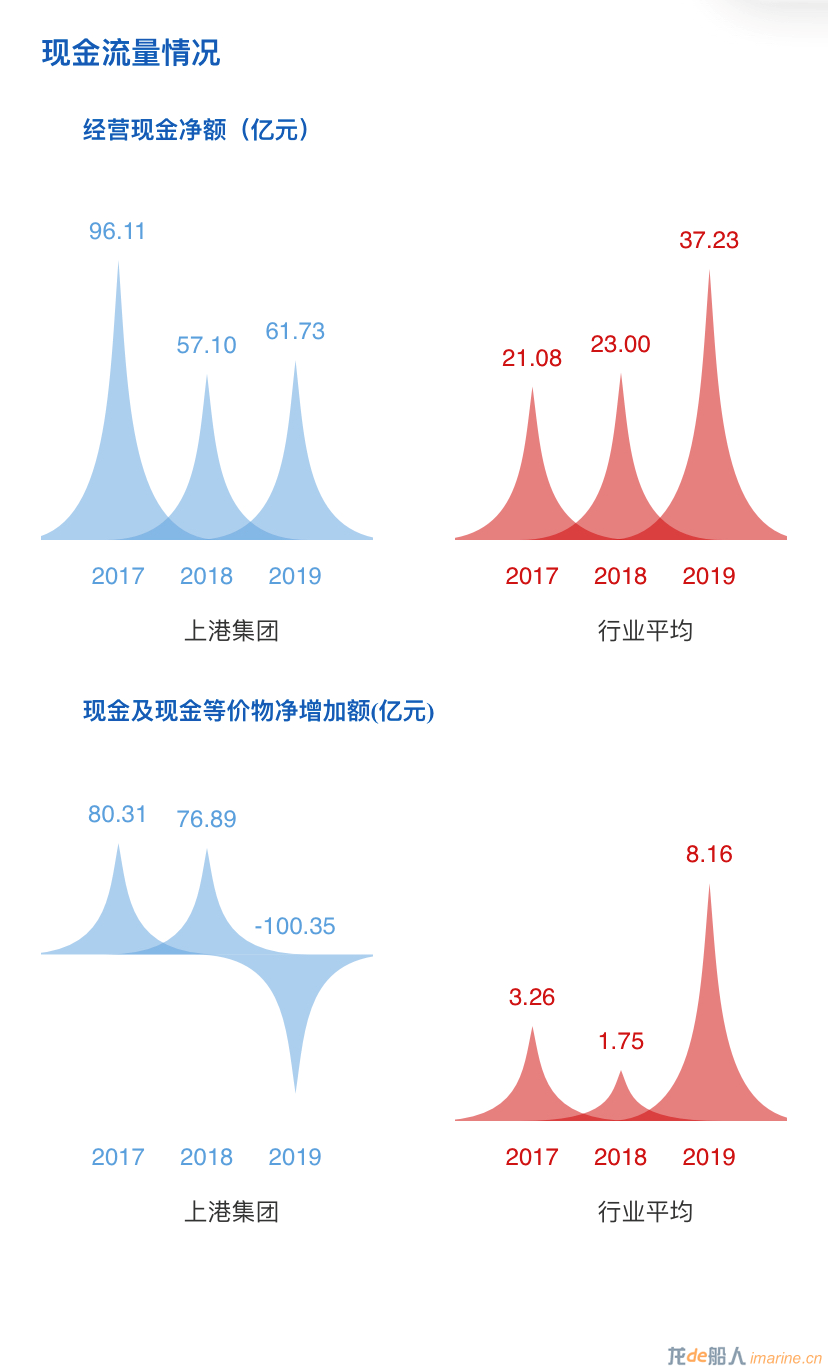

现金流情况如下图所示:

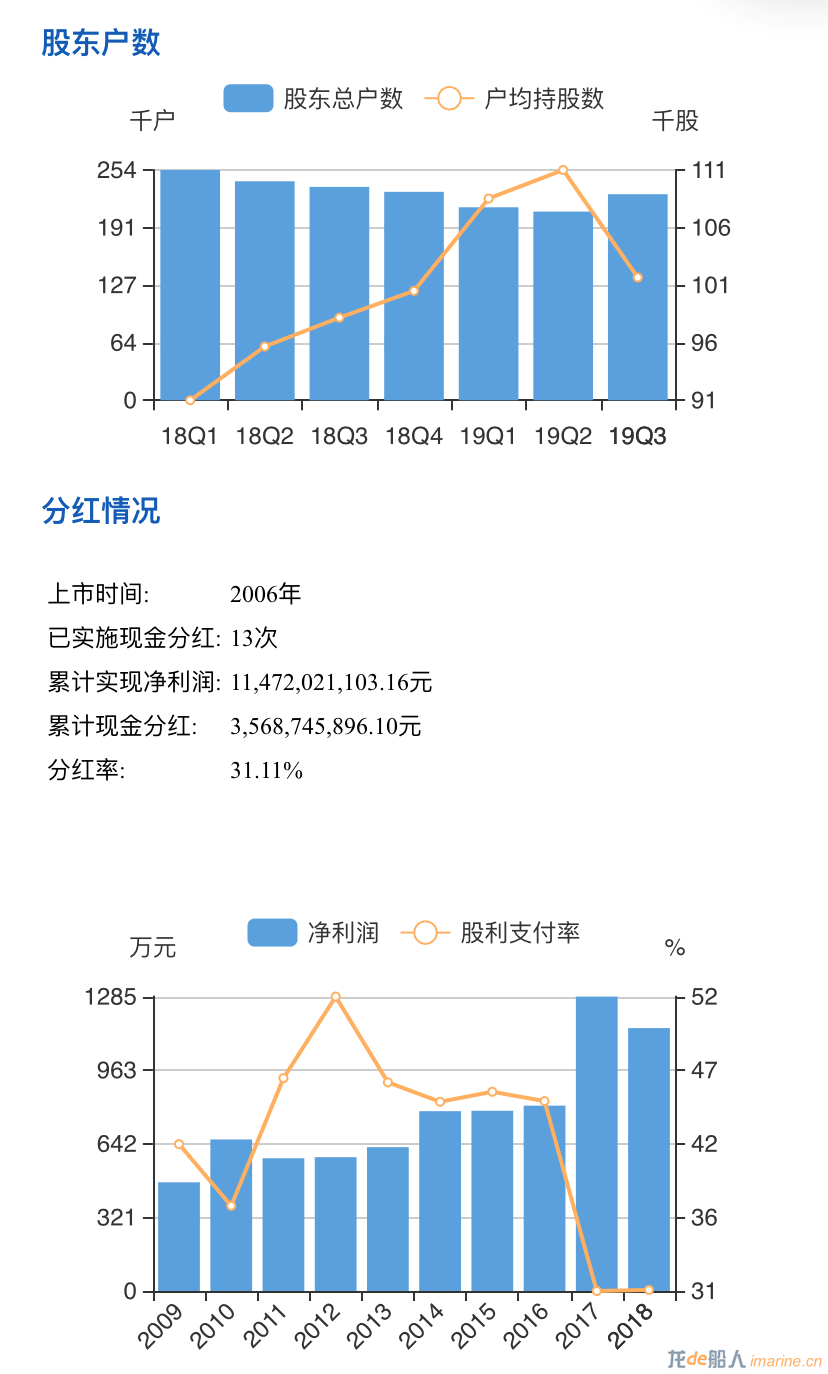

其中,前十大股东及持股状态如下:

股东及分红情况如下:

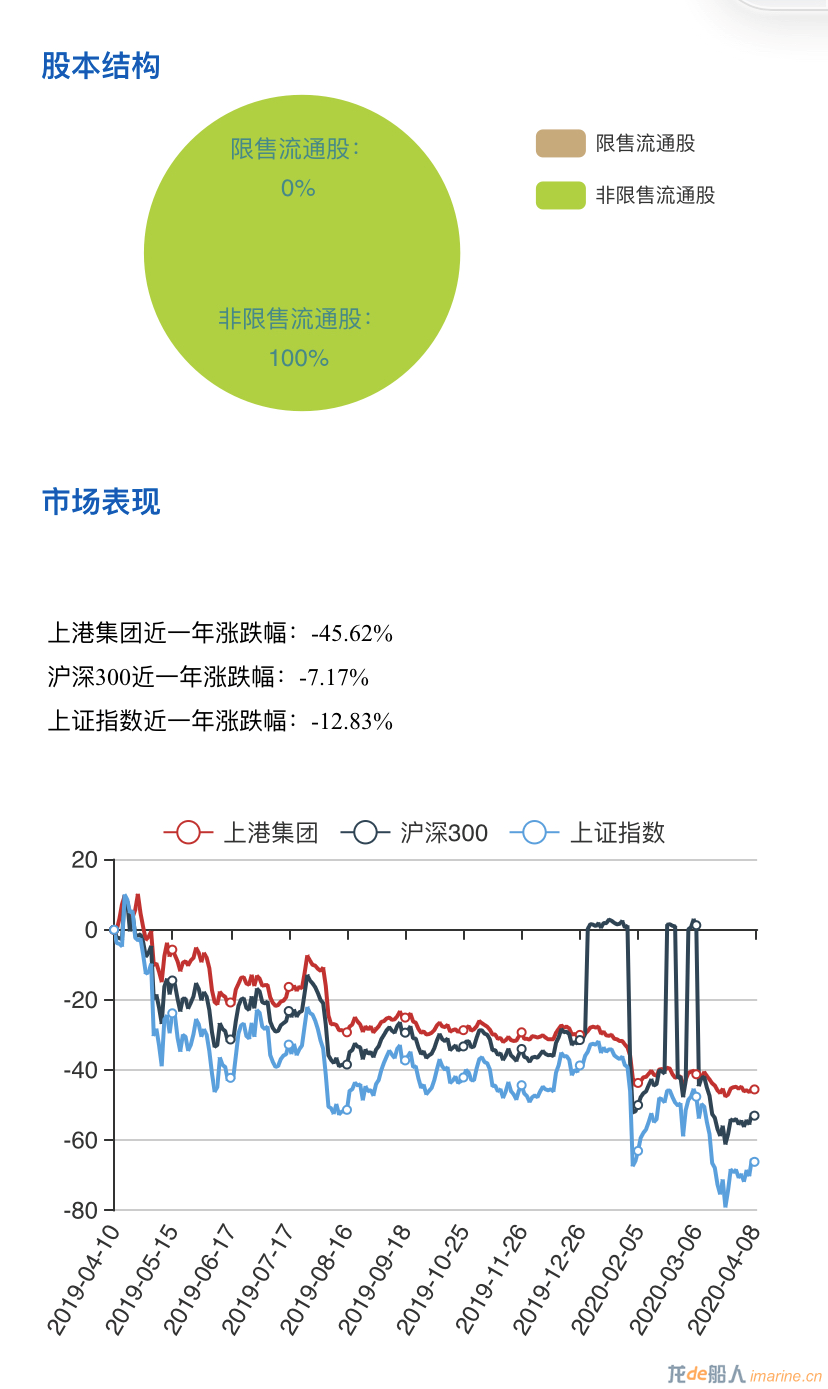

股本结构及市场表现如下:

来源:港口圈