市场需求不振、运力过剩难解、多项运价指数降至历史最低点……在刚刚过去的2015年,航运市场经历了极度低迷的一年。这已经是自2008年全球金融危机以来,航运业经历的第8个寒冬。

那么,在已经拉开大幕的2016年,航运业能否等来期盼中的春天?全球航运市场的格局会有哪些变化?将有哪些新的模式和趋势会出现呢?

1、市场回暖依旧艰难

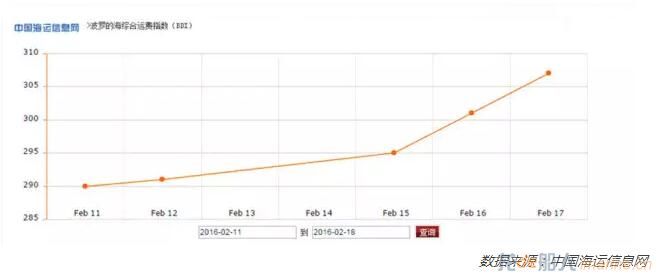

进入2016年,有着全球航运业风向标之称的波罗的海干散货指数(

BDI)屡创新低。这种开局不利,让整个行业都陷入到了一种悲观情绪之中。

而近期,局面却突然发生反转。在触及记录低点290点后,BDI就开启了连续反弹。截止2月19日,该指数连升六日,累计上涨25点或8.62%,报315点。

BDI的强烈反弹,似乎预示着航运市场终于等来了盼望已久的暖风。但在业内人士看来,此次的BDI上涨,不过是一种短期行为,长期来看仍有回落空间。而随着BDI的回落,航运业今年的市场走势仍不容乐观。

那么,整个市场究竟会何去何从?有分析认为,预计在2016年,国际航运需求仍将在一段时期内继续保持温和增长态势,但运力的过剩局面在短期内却难有根本性改变。在这种情况下,航运市场低位波动的态势仍将持续一段时间。

事实上,这一观点也是众多国际航运巨头的共识。世界最大船运公司之一的商船三井首席执行官池田润一郎在其新年致辞中就表示,航运业的恢复前景微乎其微,商船三井对未来12个月几乎不报乐观预期。

无独有偶,马士基航运也在其财报中预计,由于运力过剩、市场需求疲软,航运市场在2016年将依然面临严峻挑战,运价下滑压力较大。

看来,航运企业苦苦期盼的春天,在2016年将很难到来,行业的全面复苏尚待时日。

2、细分市场苦乐不均

在整体低迷的市场形势下,具体到各低分领域,面临的市场状况却苦乐不均。

去年,在整个航运业,油运市场可谓一枝独秀。在细分市场一片繁荣的背景下,油船的船东更是享受到了自2008年以来最好的一个年头。进入到2016年,由于原油高产出、低油价、以及耗油国家加大石油储备力度,再加上运力增长相对较温和等原因,油运市场的走势仍然被普遍看好。

但也有分析人士发出了预警:去年油运市场的火热,使很多的新船订单签订。今年下半年,这些新订单将会带来油船市场的一轮交付热潮。大量新增运力的涌入,将会对市场造成不利影响。因此,油运市场的强劲态势很有可能在二季度之后便不再持续。

在去年创下历史最低的集装箱运输市场,由于集运需求量低于预期水平,加上市场上新船运力激增,在今年将继续承受较大压力。

至于已经连续多年处于深度低迷的干散货市场,在今年可能仍难走出当前的困境。

分析认为,全球经济的低迷、中国供给侧经济改革带来的商品需求下降,都使得干散货的运输需求在2016年持续降低。而与此同时,运量增加导致的运力过剩在今年也并不会出现明显的改观。因此,在供给和需求端都未有明显改善的情况下,今年干散货运输市场的前景仍不容乐观。

3、兼并重组趋势渐显

日前,中远和中海合并重组后的中国远洋海运集团在上海正式成立。这不仅标志着两大央企合并成立的新集团投入运行,也正式拉开了我国航运业整合的序幕。

而在世界范围内,这股航运业的兼并重组大潮也早已开启。行业普遍认为,在经历了多年的低迷后,全球航运业已经进入到了一个整合并购的高发期。在2016年,大范围的收购与整合或将会成为全行业的一大主旋律。

分析人士指出,全球贸易的低潮期以及产能过剩,使航运业备受运力过剩和货运量下降的打击。而由此带来的运价下跌更使一些航运企业陷入盈利大幅下滑,甚至连年亏损的困境中难以自拔。

数据显示,在干散货海运企业中,已有超六成企业长期处于亏损状态,近四成企业流动资金长期处于紧绷状态,再加上加高的融资难度和成本,已有相当一部分企业濒临在破产边缘。

而在行业回暖无望的大环境下,只有那些资金充足、规模效益明显的企业才能在激烈的竞争中获得生存和发展。面对这种情况,主动或者被迫合作来抱团取暖,就成为企业发展的一种必然选择。

事实上,此前的发展历程也证明,每当行业陷入低谷,就会出现大量并购和整合的机会。很显然,2016年就是这样一个重组和并购的时间窗口。

过去,受到多种因素的影响,航运业内的合并及联盟一直都受到一定的阻碍和干预,导致整个航运市场资源相当分散。而进入2016年,在政府的鼓励和市场的驱动下,以中国航运央企在国家层面的重组为开端,航运企业间的合并或重组也将会越来越多。届时,并购整合的大戏很可能会在航运业接连上演。

而整合、并购带来的集中度提升,也有利于改变目前较为分散的市场格局。这对于航运业未来的健康发展也将极为有利。

来自远东集结号