2020年1~7月,受新冠肺炎疫情和全球船市低迷的影响,韩国造船完工量、新船订单量和手持订单量分别同比减少26.9%、55.1%和17.3%,接近金融危机以来的最低水平。财务方面,上半年现代重工营业利润大幅增加,大宇造船海洋盈利降幅明显,三星重工则亏损大幅增加。在政府和金融机构的支持下,韩国船企采取策略接单、资源整合、加强科技研发等措施,以应对市场低迷,并保持竞争优势。展望下半年,韩国政府将继续保持政策支持以帮助造船业复苏,主要船企将把争夺订单作为工作重点。

上半年韩国造船业生产经营状况

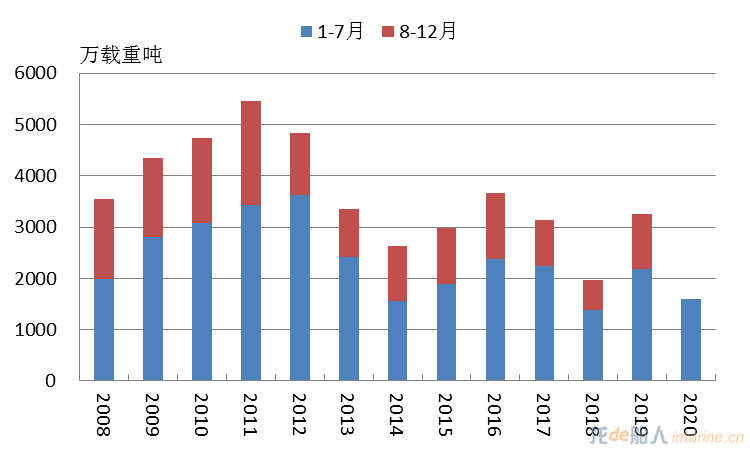

造船完工量同比明显减少

1~7月,韩国造船完工量为1594.0万载重吨,同比减少26.9%,仅略高于2014年和2018年,是金融危机以来第三低点。从世界排名看,韩国低于中国的2116.0万载重吨,与日本的1601.7万载重吨接近,排名第三,全球占比29.0%。从具体船企看,现代重工集团完工交付860.2万载重吨,同比减少32.0%;大宇造船海洋396.7万载重吨,同比减少17.0%;三星重工250.7万载重吨,同比减少32.0%。

图1 金融危机后韩国造船完工量统计

数据来源:克拉克松

数据来源:克拉克松

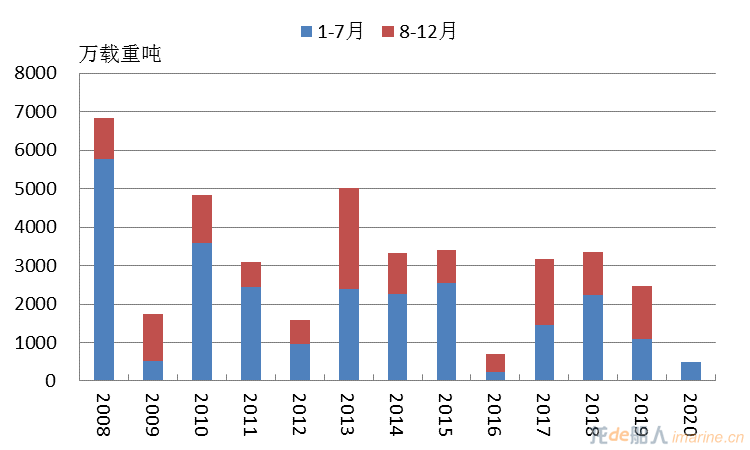

新接订单量同比腰斩

1~7月,韩国新接订单量为485.8万载重吨,同比降幅达55.1%,仅高于2016年,是金融危机以来第二低点。从世界排名看,韩国远低于中国的1210.2万载重吨,排名第二,全球占比25.5%。从具体船企看,现代重工集团完工交付268.3万载重吨,同比减少48.2%;大宇造船海洋54.8万载重吨,同比减少达79.5%;三星重工105.0万载重吨,同比减少47.7%。

从接单金额看,韩国三大船企实现今年订单目标的“红灯”已经亮起。上半年,现代重工集团造船业务(不含海工)接单总计20亿美元,仅完成157亿美元接单目标的12.8%;大宇造船海洋总计14.3亿美元,完成72亿美元的19.9%;三星重工总计5亿美元,仅完成84亿美元的6.0%。综合计算,三大船企目标完成率仅12.6%。

图2 金融危机后韩国新接订单量统计

数据来源:克拉克松

数据来源:克拉克松

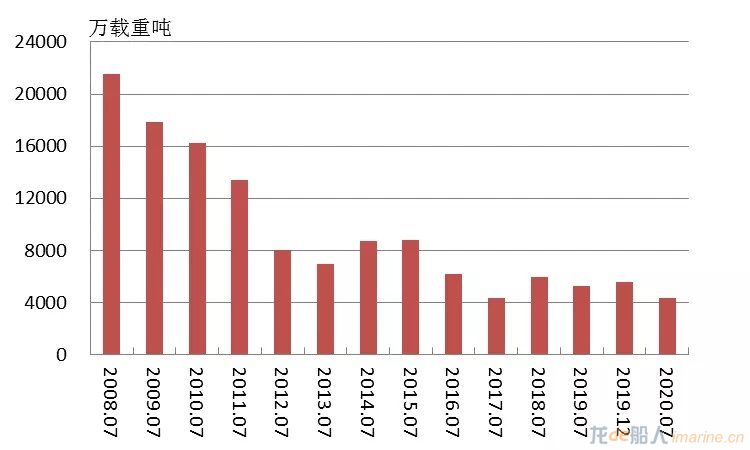

手持订单量接近金融危机以来的低位

截至7月底,韩国手持订单量为4353.3万载重吨,比2019年12月减少21.9%,同比减少17.3%,接近2017年的低位。从世界排名看,韩国远低于中国的7566.6万载重吨,排名第二,全球占比28.0%。从具体船企看,现代重工集团和大宇造船海洋降幅明显,而三星重工手持订单量同比增长。其中,现代重工集团手持订单2372.9万载重吨,同比减少13.4%;大宇造船海洋736.1万载重吨,同比减少达42.6%;三星重工1051.5万载重吨,同比增加11.0%。

图3 金融危机后韩国手持订单量统计

数据来源:克拉克松

数据来源:克拉克松

现代重工利润大增

大宇三星盈利下降

上半年,现代重工集团的营业收入和利润状况均优于大宇造船海洋和三星重工。从营业收入看,现代重工和三星重工营业收入实现同比增长,而大宇造船海洋的营业收入同比下降。从营业利润和净利润看,现代重工营业利润大幅增加,大宇造船海洋盈利降幅明显,三星重工则亏损大幅增加。现代重工集团利润大增主要得益于高附加价值船比重的扩大、韩元贬值以及固定成本降低等。大宇造船海洋盈利降低主要是由于接单量的大幅减少、预留了增加固定费用的准备金等。三星重工大幅亏损主要是由于新冠肺炎疫情暴发以及国际油价暴跌等导致公司的库存钻井船资产价值下降、部分海洋工程装备项目工程推迟等一次性费用的大幅增加。

上半年韩国造船业发展特点

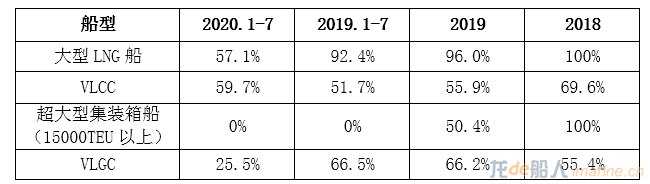

高端船型订单有所萎缩

超大型集装箱船颗粒无收

1~7月,除超大型油船(VLCC)新船订单保持稳定外,韩国大型液化天然气(LNG)船、超大型集装箱船和超大型液化气船(VLGC)等高端船型订单明显减少,其中,超大型集装箱船更是颗粒无收。大型LNG船方面,现代重工集团承接了全球7艘新船订单中的4艘(另外3艘由沪东中华承接),三星重工和大宇造船海洋未能实现接单。VLCC方面,全球共有新船订单10艘,其中,现代重工集团3艘、三星重工2艘、大宇造船海洋1艘,韩国总计占比59.7%,总体较为稳定。超大型集装箱船方面,全球5艘订单全部由中远海运重工承接,但根据2019年韩国订单全部集中在下半年的情况,今年下半年的接单量将存在较大的不确定性。VLGC方面,现代重工集团承接了全球8艘新船订单中的2艘,占比25.5%,相比2018年和2019年明显减少。

表2 近三年韩国船企高附加值船型新船订单占比

数据来源:克拉克松

数据来源:克拉克松

大型船企继续垄断市场

中小船企面临订单枯竭困境

在新冠肺炎疫情冲击影响下,1~7月,韩国仅有9家船企获得新船订单。其中,三大造船集团继续垄断国内新船订单市场,接单总计408.1万载重吨,占总接单量的84.0%,而实现接单的中小型船企只有大韩造船、大鲜造船等4家船企。近年来,随着韩国造船产业结构持续调整,产业集中度不断提高,中小船企面临订单枯竭的困境由来已久。截至7月底,韩国仅有17家船企拥有手持订单,其中有8家船企仅有1艘订单,如果没有新的订单补充,将很快面临经营困境。

数据来源:克拉克松;表中占比根据载重吨计算

数据来源:克拉克松;表中占比根据载重吨计算

积极布局修船产业

着手建设修理改装基地

近年来,全球新造船以及海工装备建造市场持续低迷,但随着国际海事组织(IMO)持续推出环保新规,修船市场扩大的可能性不断增大。截至2019年年底,全球船队规模超过9.8万艘,全球船队老龄化明显,船队平均船龄从2015年的20年增加到21.5年,对全球修船市场发展形成有力支撑。在此背景下,韩国也开始积极布局修船产业,计划在利用闲置设备的同时创造更多工作岗位。据报道,7月前后,韩国航运、造船等相关产业集聚区所在的庆尚南道和釜山市地方政府正联合各方力量,计划在3年内投资近300亿韩元(近1.7亿人民币),引导建设环保化、智能化的船舶维修、改装、改造基地。8月3日,韩国公司Hankook Technology与大宇造船旗下分公司大宇造船海洋建设、庆南重工签订了旨在推进固城船舶修理产业园区建设项目的三方业务协议。该项目总投资约6500亿韩元(37.9亿人民币),将在韩国庆尚南道固城郡建设一座占地面积达192万平方米的修船厂。该园区建成后,将拥有可修理60万吨级超大型船舶的4座大型干船坞,以及8艘10万吨级大型船舶可同时靠泊修理的码头设施等。

海工订单停滞萎缩

政府船企采取应对措施

近年来,在外部市场持续低迷的作用下,韩国海工装备新接订单逐步萎缩,手持订单量大幅下降。截至7月底,大宇造船海洋仅手持1份海工订单,是2019年底与美国雪佛龙签订的1座半潜式生产平台,这也是大宇造船海洋时隔5年后承接的唯一海工订单。三星重工手持3份海工订单,包括2019年4月签约的印度利来安斯的1艘FPSO(2022年交付),以及1座FPU(2020年9月交付)和1座FLNG(2022年交付),如果没有后续订单,两年后工作量也将见底。现代重工方面,也仅手持1座半潜式生产平台以及1座固定式平台订单。

随着海工装备建造工作量停滞萎缩,韩国船企生产设备、劳动力大量过剩。在此困境下,韩国政府和船企积极采取应对措施。一是多方努力维持就业。据报道,因海工装备工作量不足,巨济市将有8000名合作公司的员工面临失业的危机。为此,巨济市着手构建“巨济型雇佣维持模式”,计划将巨济市以外的生产物量转移或分配给地区内企业,以维持地区就业。二是积极抢单。2月初,大宇造船海洋与三星重工争夺挪威国油位于加拿大东部的贝多诺德FPSO项目;3月初,三星重工和现代重工参与争夺尼日利亚海上Bonga South West-Aparo FPSO项目。三是推进机构调整。由于海工事业部的订单大幅减少,6月底,现代重工将造船事业部和海洋工程事业部合并为造船海洋事业部,以期达到组织精简、效率提高和改进管理等目标。

产业结构持续调整

反垄断审查仍在进行

现代重工集团和大宇造船海洋的合并是韩国推进产业结构调整的重大举措。现代重工集团自2019年7月向韩国公平贸易委员会递交申请起,已经先后向中国、哈萨克斯坦、新加坡、日本、欧盟提交监管批准申请。截至2020年7月底,仍仅有哈萨克斯坦批准了合并交易,目前新加坡、日本、欧盟已经开展第二阶段全面审查,最终结果仍未可知。新加坡方面,在2019年12月完成了第一阶段审查后,进行了更详细的第二阶段审查,并预计花费4个月的时间,但截至目前,审查结果仍未披露。日本方面,2019年9月,日本公平贸易委员会对合并交易进行事前审查;2020年2月25日,正式开始第一阶段审查;3月19日,日本公平贸易委员会宣布,将对合并交易计划展开第二轮详细审查,并预计在今年下半年做出结论。欧盟方面,2019年12月,由于担心合并可能会抬高新船价格,欧盟反垄断监管机构正式宣布对合并交易展开全面调查。此后,由于新冠肺炎疫情的影响,欧盟委员两次暂停对合并审查,欧盟原计划于今年9月公布最终结果,但有可能推迟到年底。

继续强化科技研发

智能绿色取得多方进展

今年以来,韩国船企的研发投入和科技进展主要体现在智能船舶、绿色船舶、船舶设计数字化、环保涂料等方面。

智能船船方面,现代重工与韩国科学技术院共同开发的“现代智能导航辅助系统”(HiNAS)成功安装在1艘25万载重吨散货船上,成为全球第一家将自动航行技术应用于在运营船舶的公司,此外还完成了“现代智能靠泊辅助系统”(HiBAS)的开发,该系统可以在船舶停泊时提供全景图。大宇造船海洋交付了24000TEU全球最大的智能集装箱船,该船采用了智能船舶解决方案“DS4®”,具备远程智能监控和故障诊断等功能。三星重工以智能船舶解决方案“SVESSEL”为基础,与韩国船级社共同研究应对针对船舶的多种网络威胁的技术。

绿色船舶方面,现代重工完成了MAN B&W 11G90ME-GI双燃料发动机气体模式的100%负荷运行测试,将用于系列新巴拿马型集装箱船;同时,其研发的LNG双燃料汽车运输船获韩国船级社原则批复,该型船采用IMO C型燃料舱。大宇造船海洋完成了可适用于新一代尖端舰艇的电力推进系统的开发,该电力推进系统没有机械式推进装置,只能靠电力推进舰艇,能最大限度地限制水下放射噪音,有利于在对潜作战中确保生存性。三星重工与美国Bloom Energy公司合作,计划在2022年年底前开发出适用于LNG船、穿梭油船等主力船型的燃料电池核心技术,还与MAN Energy Solutions等4家企业合作进行了氨动力油船的联合开发项目。此外,韩国船级社联合MAN Energy Solutions等4家企业,计划在韩国首次尝试建造一艘8000立方米氨燃料动力船。

船舶设计数字化方面,现代重工与CADMATIC公司合作,计划共同开发采用人工智能、大数据分析、尖端模型和图纸自动化等最新技术的下一代船舶设计系统。三星重工持续推进船舶无纸化设计,与ABS合作在造船业界首次构建“以3D模型为基础的船舶设计认证流程”,并计划在今年开工建造的LNG船上开始实船应用。

环保涂料方面,现代重工的压载水舱“无溶剂1涂层系统”获得韩国船级社和利比里亚船级社的原则性批复。三星重工与日本涂料制造商Chugoku Marine Paints合作,成功开发出了比现有产品性能有所改善的环保水溶性涂料,并计划应用在正在建造的18万立方米LNG船上。

政府加大补助力度

帮助造船业尽快复苏

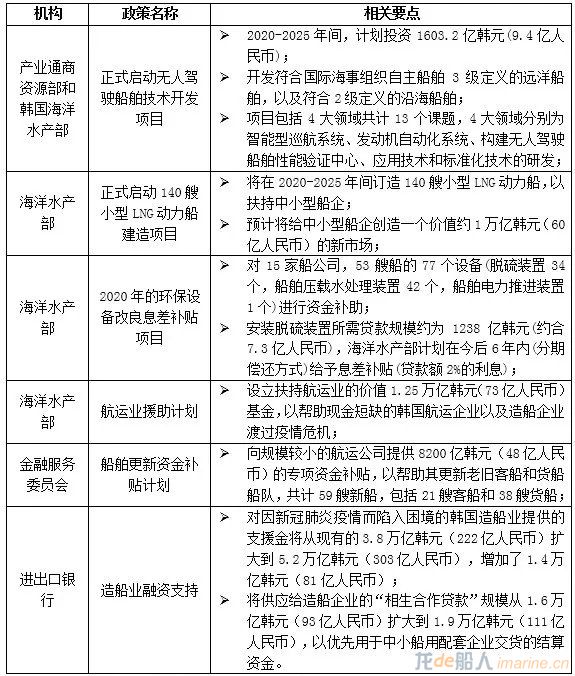

上半年,新冠肺炎疫情给韩国造船业带来了巨大冲击,韩国政府随之加大了资金扶持力度。对于造船业下游的航运业,海洋水产部实施了1.25万亿韩元(73亿人民币)的援助计划;对于造船业,进出口银行计划将造船企业支援金扩大到5.2万亿韩元(303亿人民币),同时将“相生合作贷款”扩大到1.9万亿韩元(111亿人民币),以优先用于中小船用配套企业交货的结算资金。为了培育国内市场需求,扶持中小型船企和航运企业,韩国政府实施了小型LNG动力船建造项目、环保设备改良息差补贴项目以及老旧船舶更新资金补贴计划。与此同时,韩国政府正式启动无人驾驶船舶技术开发项目,计划通过研发高附加值智能船舶,实现造船业的不断升级。

表4 2020年上半年韩国出台的造船业相关政策

数据来源:中国船舶工业经济与市场研究中心整理

数据来源:中国船舶工业经济与市场研究中心整理

下半年韩国造船业发展展望

总体而言,受新冠肺炎疫情蔓延的影响,今年上半年韩国造船业在新接订单、完工交付等方面面临极大的困境。展望下半年,韩国政府仍将采取资金补贴、挖掘国内外市场需求、加强行业合作等多种政策手段帮助造船业尽快复苏。船企方面,由于接单目标完成率极低,预计将把工作重心放在争夺新接订单上,以最大限度完成接单目标。

(作者单位系中国船舶工业经济与市场研究中心)

来源:中国船舶报 陈柏全