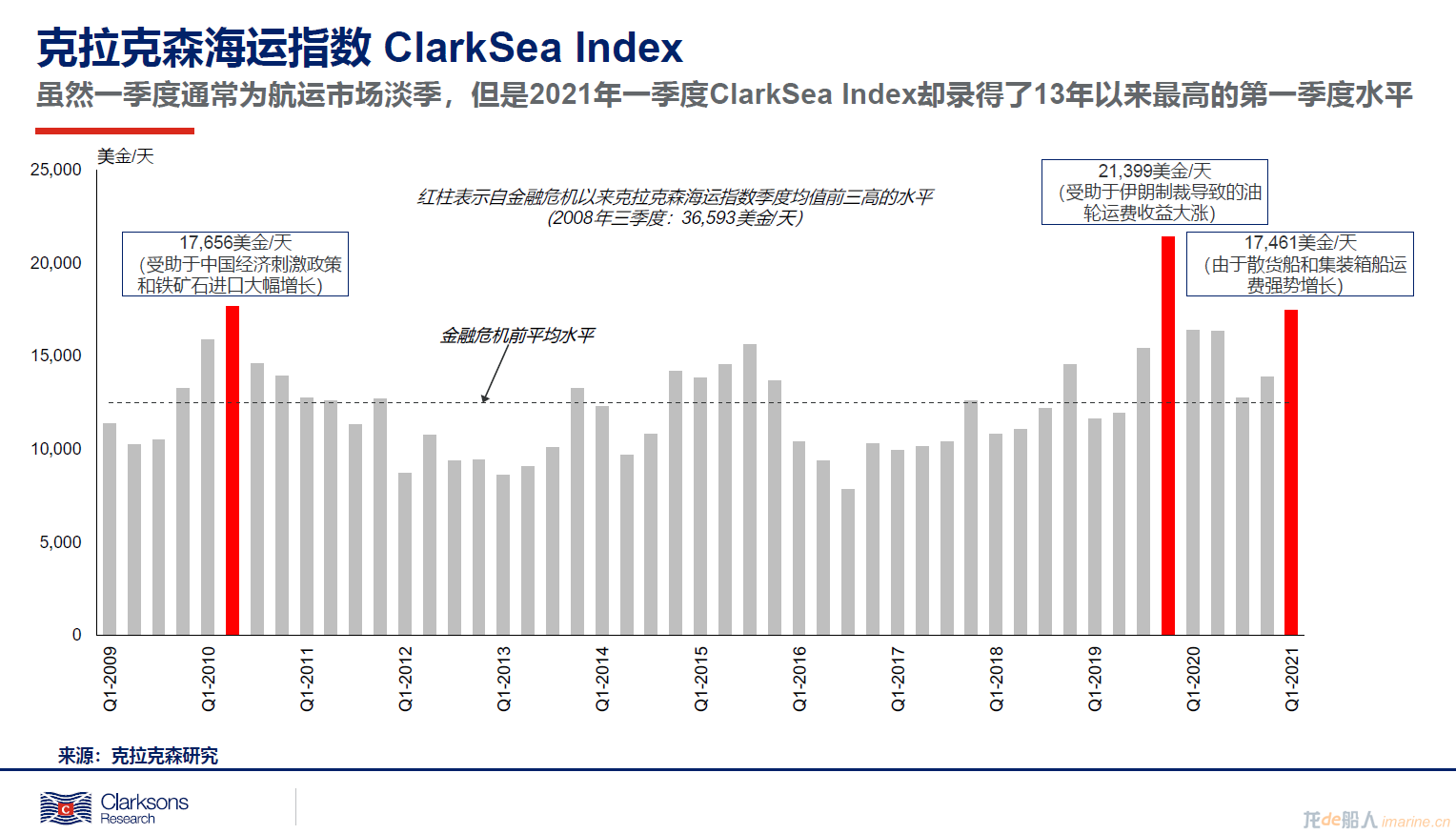

克拉克森海运指数ClarkSea Index

虽然一季度通常是航运市场的需求淡季,但是近期强势增长的散货船和集装箱船运费有效地支撑了今年一季度克拉克森海运指数的上涨。

2021年一季度克拉克森海运指数均值达17,461美金/天,是十三年以来最高的一季度Q1水平,较2019年均值高出16%并且较金融危机后的均值高出41%。

今年Q1的克拉克森海运指数均值也是2008年Q3以来的第三高季度水平,第一和第二分别是2019年Q4(21,399美金/天;受助于中国经济刺激政策和铁矿石进口大幅增长)以及2010年Q2(17,656美金/天;受助于伊朗制裁导致的油轮运费收益大涨)。

此次克拉克森海运指数的上涨则主要是因为集装箱船租金创下历史新高:贸易需求回暖以及港口拥堵带来的运力收紧推动集装箱船租金水平升至自2005年的最高水平。

另一方面一季度散货船的运费收益也升至十余年以来的最高水平,受到了包括贸易恢复,粮食贸易量稳定,强劲的中国进口,煤炭需求回暖,港口拥堵等一系列因素的支撑。相比之下,持续的供应限制和近期苏伊士运河堵塞缓解使得油轮市场面临压力;而气体船市场表现稳定。

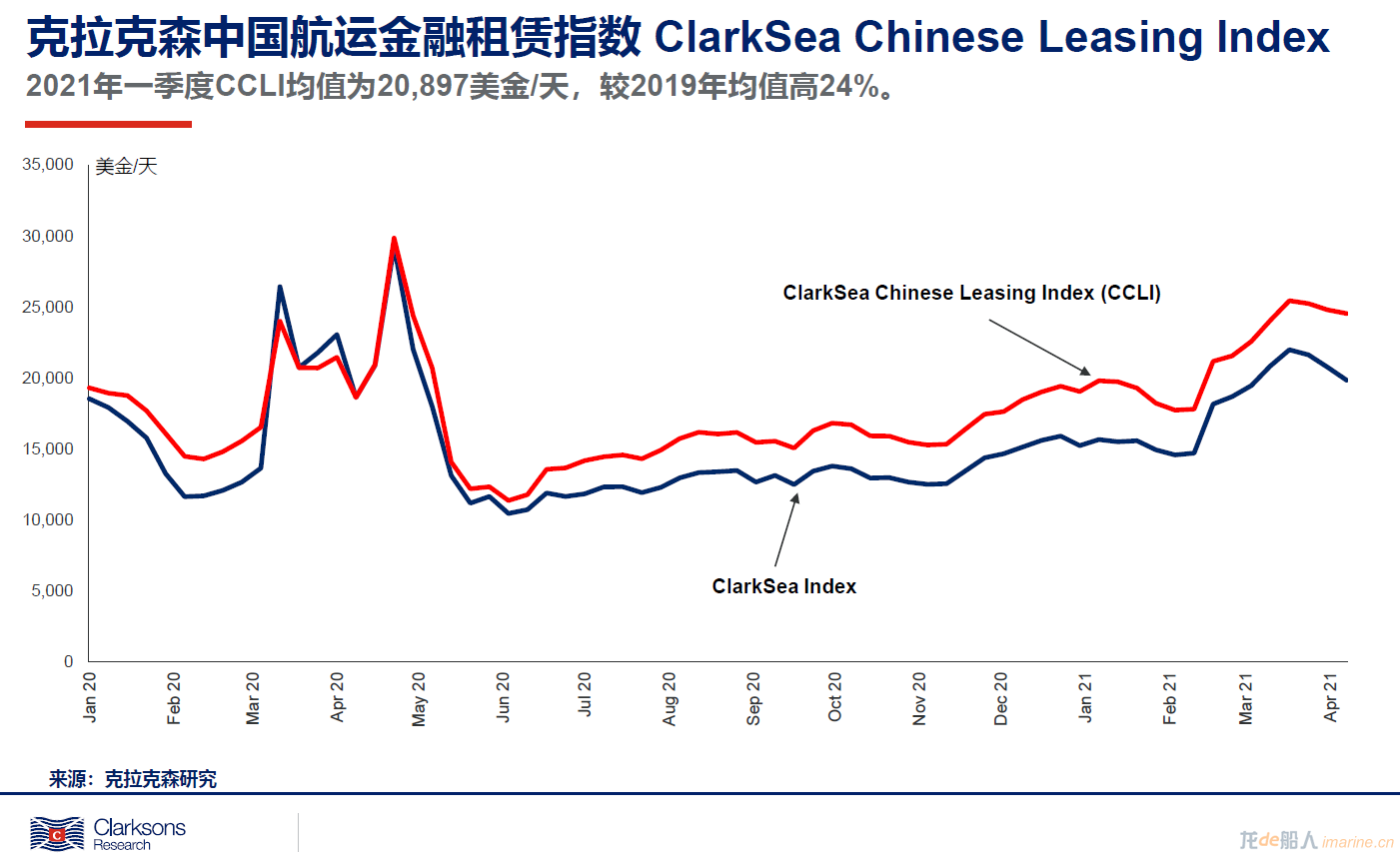

克拉克森中国航运金融租赁指数ClarkSea Chinese Leasing Index/CCLI

为了更好地追踪中国融资租赁公司船队在运费市场的收益表现,克拉克森研究自2021年1月开始编制发布克拉克森中国航运金融租赁指数 ClarkSea Chinese Leasing Index/CCLI。

2021年一季度CCLI平均为20,897美金/天,较2019年均值高24%。2021年至今CCLI已经累计增长29%。在当前中国租赁公司船队中以数量计散货船占比为53%,其中Capesize散货船占比10%;集装箱船占比达23%,其中8,000TEU以上占比达13%。因此在当前集装箱船和散货船运费积极增长的市场环境下,中国租赁公司的船队运费收益更高。

短期来看,ClarkSea Index和CCLI均存在进一步上涨的动力。一系列因素将提供助力,包括宏观经济刺激政策,疫苗广泛接种以及各细分船型的潜在上行因素;即便是对目前低迷的油轮市场而言,5-7月OPEC+石油产量逐步回升也或将带来一定的改善。

当然我们也需要时刻关注集装箱船和散货船板块可能出现的运费收益回调(虽然我们对今年贸易持续恢复持乐观态度),以及X因素(例如港口拥堵)对运力供给的影响。

来源:克拉克森研究CRSL