克拉克森研究已发布2021年版LNG Trade& Transport,该报告回顾了过去一年全球天然气市场的发展,现截取部分观点进行分享。如对该报告感兴趣,欢迎与我们取得联系。

运费市场:显著回升

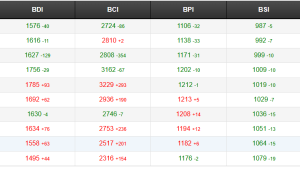

2020年受新冠疫情发展的影响,LNG运输船运费收益整体呈现V型反弹的趋势。上半年受到全球能源需求萎缩的影响,2020年7月3日160,000cbm的DFDE型LNG运输船即期运费(占即期市场总运力的比重超过20%)一度跌至2016年下半年以来最低水平,仅27,500美金/天,较2020年年初下滑68%。但之后由于四季度亚洲寒冬带来贸易需求显著回升,2020年底该船型的即期运费升至145,500美金/天,2021年初进一步升至195,000美金/天的历史高位。虽然今年2月后随着传统消费淡季来临,LNG运输船运费收益有所回落,但是整体水平仍保持稳定。

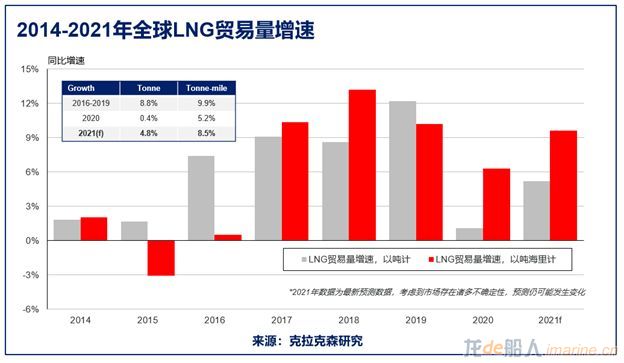

据克拉克森研究统计,2021年初至今,160,000cbm的DFDE型LNG运输船即期平均运费为71,192美金/天,同比增长60%,较2019年同期增长32%,较近5年来平均水平增长18%。这主要是由于亚洲持续强劲的进口需求以及美国对亚洲出口的稳步扩张;这均支撑了长距离运输需求的增长。此外,欧洲天然气库存处于历史低位也使得欧洲国家加大了进口力度。根据克拉克森研究最新预测,2021年全球LNG贸易量增速将进一步增至5%,以吨海里计预计增长10%。

海运贸易:项目助推

2020年新冠疫情对天然气市场造成严重冲击,天然气现货价格创历史低位(4月亚洲交付的LNG现货价格仅2.07美金/百万英热单位),贸易增速也显著回落。在此背景下,2020年仅一个LNG项目作出FID,为墨西哥的Energia Costa Azul LNG T1,项目产能300万吨/年,计划于2024年投产。但是进入2021年随着全球天然气需求的强劲反弹,上半年亚洲LNG现货平均价格达到10.7美金/百万英热单位,较近5年平均价格上涨67%。2021年初至今,已有4,560万吨/年的新增产能项目得到最终批准或开始建设,仅次于2019年的6,700万吨/年。今年获批的项目中包含了卡塔尔北田LNG扩建项目,年产能超过3,000万吨,是有史以来规模最大的单一LNG项目。预计在当前市场情绪较为积极的背景下,2021-2022年可能会有更多液化天然气项目获批。除了天然气液化项目规模进一步扩张提供的助力之外,LNG在全球能源绿色转型进程中扮演的过渡燃料角色也将进一步推动其贸易量增长。预计未来十年全球LNG贸易量仍将稳定增长。

船队扩张

新造船市场也同样保持活跃。2021年初至今全球LNG运输船新签订单已达45艘,合计660万立方米。截止至2021当前,全球LNG运输船手持订单共计170艘,合计2,557万立方米,以容积计占全球船队运力的比重达到26%;此外卡塔尔LNG产能扩张计划已在中韩船厂预留大量船位,据悉部分订单将于下半年签订。根据未来交付年份划分,2021年全年交付量预计达到1,011万立方米,增长68%,创下历史最高记录。2021年LNG船队规模预计将扩大10.2%至1.03亿立方米。目前手持订单中,2022-2023年预计交付量继续增长,分别达到539万立方米和765万立方米;其中大型LNG运输船占到绝大多数。

航运业的绿色减排进程也在推动LNG运输船的运力更新,尤其是在动力系统的技术革新方面,目前全球LNG运输船队中68%左右的运力为双燃料船舶,而在新签订单中这一比例达到近100%。与此同时,目前手持订单以低速机为主,最新MEGA船舶主机设计进一步降低甲烷逃逸排放量。但是当前全球LNG运输船队中以数量计仍有36%左右的运力使用蒸气涡轮机,随着明年开始LNG船的大量交付和环保议程的加快,这部分船舶将逐步被淘汰。

来源:克拉克森研究