邮轮运营市场情况

1.全球市场

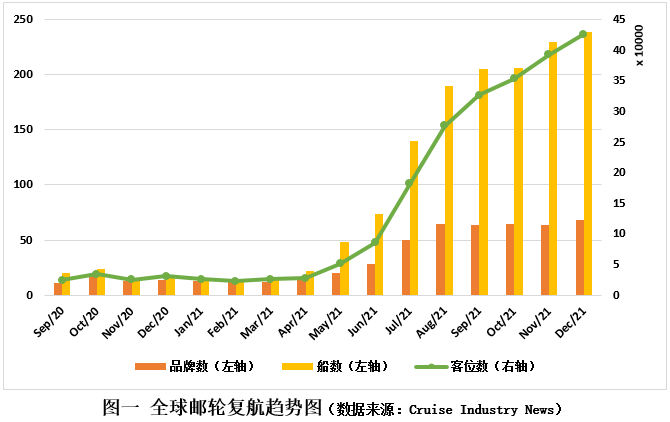

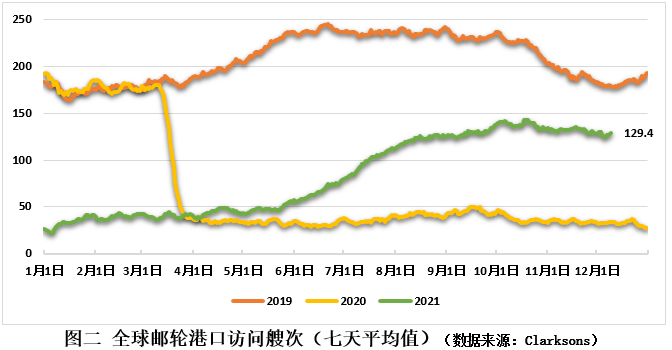

自2021年5月以来,随着疫苗接种人群的大范围覆盖、疫情防控形势的逐渐稳定,国际邮轮复航规模也开始提速。全球邮轮业也逐步从疫情的阴霾中走出,开始“灾后重建”。根据业界权威网站Cruise Industry News的报告,截至12月1日,全球共有68个邮轮品牌所属239艘邮轮复航,复航运力为42.6万客位,复航船数和运力分别占全球总量的54%和66.9%。同时,Clarksons网站的数据显示,反映邮轮运营热度的重要指标——全球邮轮港口访问艘次(七天平均值)在12月13日已达129.4艘次,相比去年同期增长了284%,达到了2019年同期的72.3%。

中小型邮轮由于具有载客量较少、销售灵活的特点,在整个复航过程中占据了先发优势。这其中,新型探险邮轮的目的地灵活、岸上游小众、安全的特点凸显,引起暖水区探险航线销售火爆。虽然由于挪威等北极圈周边国家在夏季并没有开放邮轮靠泊,邮轮公司错失2021年度北极航季,但9月后,阿根廷和智利两个主要南极旅游出发国,相应恢复了邮轮靠泊,2021南极航季正常开展,目前有约28艘探险邮轮在南极地区活动,其中就包括我国招商局工业集团于今年新交付的“Ocean Victory”号和“Ocean Explorer”号两艘探险邮轮。

截至12月13日,欧洲各沿海国家均已开放或有限开放邮轮访问;南北美国家中仅有古巴、委内瑞拉、萨尔瓦多、圭亚那、苏里南没有开放邮轮访问;非洲国家中埃及、突尼斯、摩洛哥、南非、马达加斯加已经开放邮轮访问;亚洲的日本、新加坡、以色列、土耳其、阿联酋、马来西亚、印度、印度尼西亚、中国香港等国家和地区已不同程度地开放邮轮航行;大洋洲国家和地区邮轮复航情况普遍较为缓慢,澳大利亚、新西兰、巴布亚新几内亚和帕劳等均未开放邮轮访问。

来自嘉年华邮轮、皇家加勒比游轮、诺唯真游轮等上市公司财报数据显示,2022年航线预订量已经超出了2019年同期水平,而且还是在未进行大规模广告宣发的前提下实现的。诺唯真游轮集团首席执行官Frank Del Rio乐观地表示,邮轮业务未来的发展依然向好,预计下一年将是邮轮行业有史以来最好的一年。

2.中国市场

2021年7月12日,海南省政府印发《海南邮轮港口中资方便旗邮轮海上游航线试点管理办法(试行)》,随后海南省交通厅和中国船级社在海口通过了中资外旗邮轮海南进行无目的地海上游防疫安全技术方案。不过,到目前为止,该方案并未得到实施。国内其他沿海城市也未出台其他措施。因此,国内多艘中资外旗邮轮仍然处于搁置状态,其中国内某公司先前购入的二手邮轮“世纪和谐”号已被送往印度进行拆解,而转入中船嘉年华邮轮公司运营的“歌诗达大西洋”号和“歌诗达地中海”号两艘邮轮已被调配至迪拜经营中东航线。

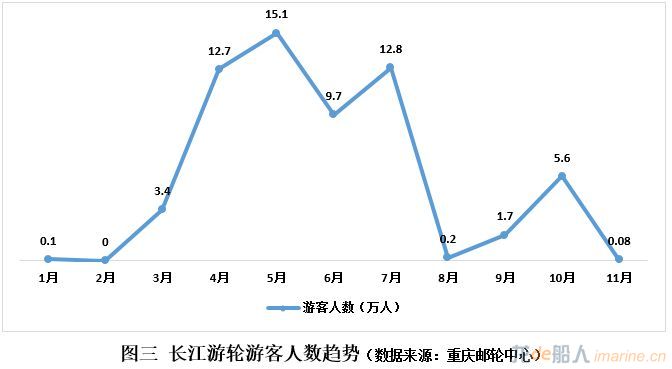

2020年7月,随着国内跨省旅游的恢复,长江游轮随之复航,复航一年多以来受国内散发性疫情波动的影响,间断性停航复航,营运状况不稳定。2021年11月,受今年第二波疫情影响,长江游轮再次遭受沉重打击,从11月4日开始全面停航,至今仍未复航。2021年1月至今,长江游轮累计接待游客总量为61.38万人,是2020年全年游客人数的2.55倍,达到了2019年全年水平的55%。截至目前,国内复航各类邮轮、客滚船、长江游轮未出现任何新冠感染病例,行业运行全年保持船舶安全和乘客健康。

二、

邮轮建造市场情况

截至2021年12月13日,全球邮轮在建和手持订单共计90艘,851万总吨。5万总吨以下邮轮手持订单共31艘,总计62.71万总吨。其中意大利芬坎蒂尼集团包揽了57%的市场份额。5万总吨及以上邮轮手持订单共59艘,总计788.2万总吨。大型邮轮建造市场寡头垄断现象严重。欧洲四大造船集团占据了96%的市场份额。

迄今为止,2021年初共产生5艘邮轮订单,其中2艘为商业模式较为特殊的房地产型邮轮,2艘为超级游艇。具体如下:

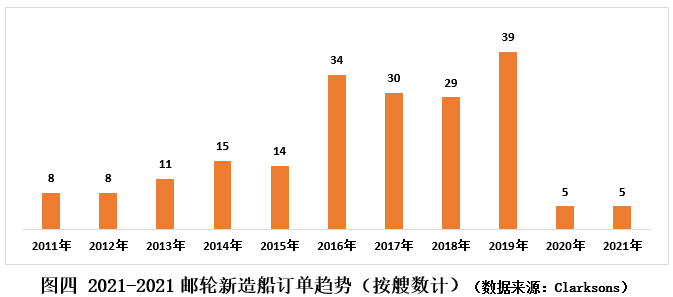

不过,目前邮轮手持订单总量仍处于历史高位,订单总吨占在营船队总吨的32.3%,计划交付期多集中在2021-2023年,其中2021年已交付21艘邮轮。受疫情和现金流匮乏双重影响,船东接船意向寡淡,七成以上在建邮轮的交付时间被推迟,但迄今没有发生取消或弃单现象,船东仍看好中远期市场。

在近期没有新订单产生的情况下,船厂担心后期无船可造,也与船东协商推迟交付。

迈尔船厂重新调整生产计划安排,将每年2艘大型邮轮和1艘小型邮轮的最大产能降低至每年1艘大型邮轮和1艘小型邮轮,并将手持订单交船延长至2025年,防止设备空置。由于其专注于中大型邮轮制造,产品相对较为单一。迈尔船厂预测2025年前全球将没有16万总吨以上邮轮订单产生,因此决定在德国和芬兰的船厂进行裁员。同时宣布与Lursson船厂进行合作,进入超级游艇产业。在2021年迈阿密邮轮大会上,迈尔船厂发布了其新研发产品:高达43万总吨的三体邮轮,载客量4000人,该船亮点为巨大的人均空间和横向通透的公共区域。目前该船没有意向船东,没有订单,只是处在概念设计初步阶段。

芬坎蒂尼在疫情后仍然保持了7% EBIT的利润率,由于丰富的邮轮手持订单已经绵延至2027年后,同时海工和军品项目在手订单丰富。芬坎蒂尼仍然看好未来邮轮市场前景,对于邮轮制造战略没有进行调整,并加大基础设施投资,升级改装了专注于邮轮业务的意大利Monfalco船厂的龙门吊和在罗马尼亚、挪威的VARD船厂的生产设备。芬坎蒂尼还通过其挪威子公司VARD进军海工领域,成功获得了一批服务运营船(SOV)订单。

三、

未来市场展望

1.船队更新需求展望

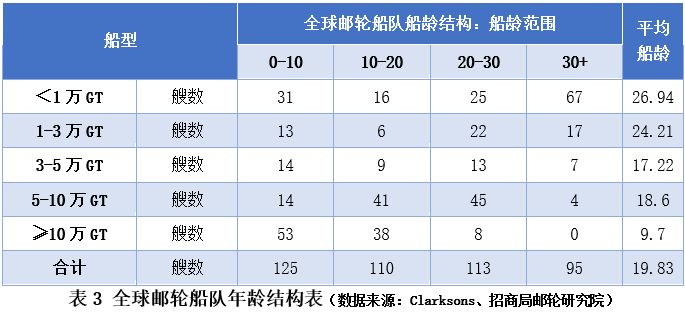

目前,全球邮轮船队平均船龄为19.83年,其中按船数计,超过20年船龄的邮轮占比为47%;按客位计,超过20年船龄的邮轮占比则仅为25.3%。这是由于近几年所新交付的邮轮中大部分为10万总吨以上的大型和超大型邮轮所导致。从船龄结构分布来看,3万总吨以下邮轮平均船龄在26年以上,随着排放政策的日趋严厉,这类船型市场将存在较多更新需求。而10万总吨及以上邮轮的平均船龄还不到10年,新冠疫情何时能够完全趋零目前还没有明朗,所以未来4-5年内将很难再有成批量的10万总吨及以上邮轮新船订单产生。

2.供给需求展望

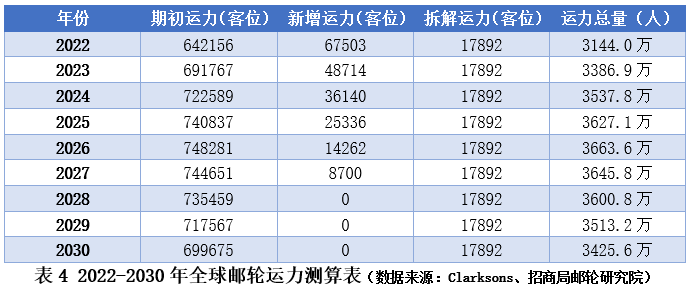

根据现有邮轮船队和计划交付情况,可以得知全球邮轮运力现状及增加情况。同时,目前全球邮轮船队中20年船龄以上的老旧邮轮总数为208艘、161026客位。随着运营压力增大和绿色、环保要求的日趋严格,这些老旧邮轮将呈加速淘汰趋势,为计算方便起见,假设2021-2030年间,平均每年淘汰运力17892客位。因此,在现有订单不被取消和没有出现更多现有运力淘汰的情况下,得出2022-2030年全球邮轮运力总量结果如表所示:

根据联合国世界旅游组织(UNWTO)的数据,大多数专家认为,在2023年之前国际旅游不会恢复到疫情之前的水平。招商局邮轮研究院基于CLIA发布的邮轮旅客人数历史数据进行建模,最乐观情况下为2027年全球邮轮旅客人数将超过市场运力总量,达到3745万人左右。也就是说从2027年起,邮轮才能从供过于求转为供不应求。

不过,由于邮轮建造周期较长,投资方需提前下单以满足未来之需,因此预测近期市场上将以新兴船东的中小型邮轮订单为主,伴随零星大型邮轮订单。市场上的中大型邮轮批量新造订单将相应地从2025年以后开始产生。与此同时,我国以国内为主的双循环发展战略的大背景下,以及我国在沿海邮轮、岛际邮轮和高端滨海游船方面尚存在市场空白,细分市场依然会存在一些潜在的机会,目前业内已经有多个项目正在洽谈当中。

来源:中国船舶工业行业协会