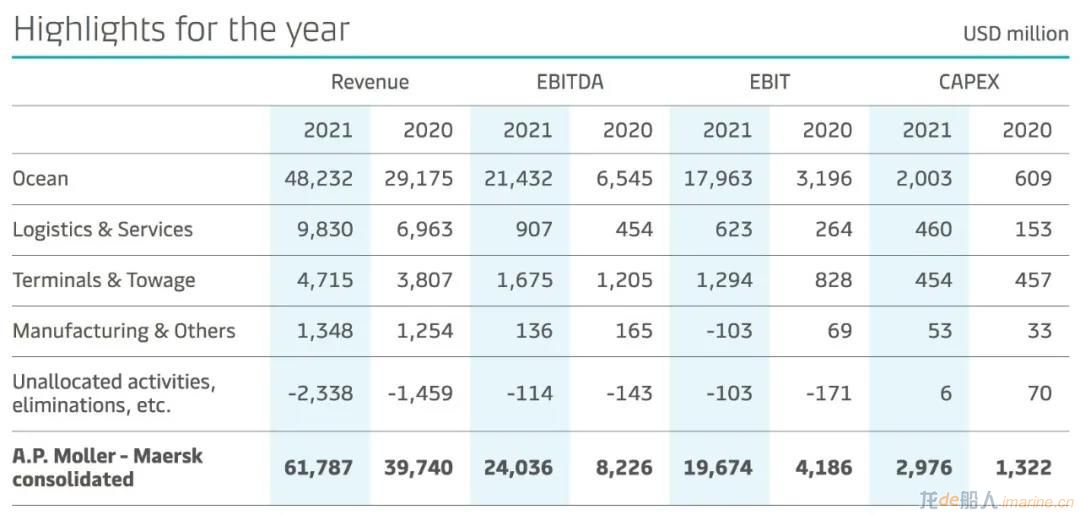

马士基今日发布财报,过去一年业绩突破纪录。2021 年,马士基营收增长55%至618亿美元,息税折旧及摊销前利润(EBITDA)增长两倍,达到 240 亿美元,自由现金流为165亿美元,这将有助于该公司能够对实现脱碳目标和物流业务增长进行战略性长期投资。

马士基在 2021 年继续加强物流与服务业务,营收增长41%达98亿美元,超越市场增长水平。62%为业务有机增长,其中34%来自于为现有前 200 名海运大客户提供物流与服务业务。此外,公司收购航空、电子商务、仓储和配送领域的六家企业,并有85 个新仓储设施投入运营,从而提高了物流与服务业务产品组合的能力和覆盖范围。

因新冠疫情的持续影响导致全球供应链受阻及运价高企,在海运业务方面,2021 年的盈利能力大幅增长,营收从2020年的292亿美元增长至482亿美元。为了提高供应链可预测性和可靠性,马士基大幅增加了集装箱设备和船舶的运力,并且做出巨大努力优先保证长约客户获得舱位。目前长约合同达65%,而一年前这个数值是50%。

码头业务方面,在强劲的货量和堆存收入的推动下,2021年利润继续增长。公司专注于通过数字化和自动化提高码头效率、利用率和服务质量,投资资本回报率 (ROIC) 增长至10.9%。超过此前设定的至少增长9%的目标。

在过去一年,数字化解决方案和服务的使用显著增长,马士基官方网站Maersk.com的营收达到380亿美元。随着客户继续进一步采用数字化解决方案,网站流量增长15%。此外,通过移动应用程序的订舱量涨幅超过15 倍。

2022年前景展望

A.P. 穆勒-马士基预计当前的市场情况将持续到 2022 年第二季度,并在今年下半年逐渐回归正常。基于这些假设,A.P.穆勒-马士基预计2022 年全年:

- 息税折旧及摊销前净利润(underlying EBITDA)为240亿美元

- 息税前利润(underlying EBIT)为190亿美元

- 自由现金流为150亿美元

受当前港口拥堵、供应链网络受阻和需求模式相关的高度不确定性影响,预计在2022年,海运业务将和全球集装箱需求保持同步增长,预计为2%-4%。

2022-2023年,在物流与服务和 ESG(即环境、社会责任和公司治理)投资加速增长的推动下,预计累计资本支出为90-100亿美元。2021-2022年资本支出预期维持 70 亿美元。

业绩亮点

2022年业绩影响因素:

由于新冠疫情、燃油价格、运价及宏观经济等因素,A.P. 穆勒-马士基2021年全年业绩充满不确定性。

根据预期收益水平和其他相同的条件,以下关键因素将对公司全年业绩表现产生影响: