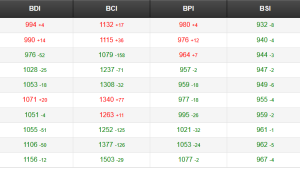

近年来,由于全球经贸增长乏力,航运市场呈现需求低迷、运力过剩的局面,航运企业承受着严峻的市场考验。去年,波罗的海干散货运价指数(

BDI)屡创历史新低,BDI年均仅为718点,同比降幅高达35%,干散货运输市场跌至“冰点”。在这样的背景下,主要从事特种船运输的中远航运(600428.SH)交出了去年的“答卷”——营业收入与净利润均呈现双位数降幅。

细分市场继续分化

去年,中远航运实现营业收入68.41亿元,同比下降10.74%;毛利率同比上升0.92个百分点至9.89%;归属于上市企业股东净利润为1.46亿元,同比下降26.41%;归属于上市企业股东的扣除非经常性损益后的净利润为亏损8779.53万元,同比大幅下降334.34%。

分季度来看,去年,中远航运的一季度表现最好,实现营业收入18.78亿元,实现归属于上市企业股东净利润2.54亿元;二季度表现尚可,实现营业收入17.54亿元,实现归属于上市企业股东净利润1.38亿元;三季度由盈转亏,实现营业收入17.23亿元,实现归属于上市企业股东的净利润为亏损2572万元;四季度亏损加剧,实现营业收入14.86亿元,实现归属于上市企业股东的净利润为亏损2.21亿元。

分船型来看,多用途船及重吊船市场运输需求增长乏力,市场竞争激烈,整体低位波动。竞争的加剧导致市场运价难以有效提升,船东的合作也日趋紧密,通过共同派船、共享舱位等方式加强区域市场控制力,共同抵御风险。但即使在低迷的市场环境下,部分地区、部分行业及部分货种仍保持了较好水平,如东盟国家的基建、电力等建设项目,全球

风电、核电及火电设备运输市场等。去年,中远航运多用途船,以及租入经营的杂货船和滚装船共实现船队营业收入28.80亿元,占公司船队营业收入46.15%;船队营业利润为亏损2.69亿元。

半潜船市场受油价暴跌影响,对海上钻井平台等海工装备的运输需求也大幅萎缩,去年下半年以来,已逐渐影响到半潜船承运平台项目的执行,现货市场低迷,手持较多长期货运订单的半潜船企业暂且能维持平稳经营。去年,中远航运半潜船共实现船队营业收入7.88亿元,占船队营业收入12.62%;船队营业利润1.95亿元。

汽车船运输市场受汇率波动、地缘政治、贸易限制、车企本土化生产及品牌竞争劣势等不利因素影响,加之经济持续疲软,需求动能不足,去年市场竞争压力及垄断格局仍在延续。去年,中远航运汽车船共实现船队营业收入2.45亿元,占船队营业收入3.92%;船队营业利润为亏损61.50万元。

长期以来中国木材进口量总体呈现持续增长态势,但进入2015年后,木材市场因库存高企、需求不振、价格疲软及运价低迷等困扰而进入调整期,木材船市场低位运行。去年,中远航运木材船共实现船队营业收入6.93亿元,占船队营业收入11.11%;船队营业利润为亏损5123.58万元。

沥青船市场形势相对较好,“十二五”冲刺带动道路建设项目赶工收尾,公路投资额和沥青消费随之升温,同时澳大利亚和越南沥青需求也稳定增长,市场表现高于预期。去年,中远航运沥青船共实现船队营业收入4.73亿元,占船队营业收入7.58%;实现船队营业利润为8320.54万元。

船队结构日益完善

中远航运主营特种船运输业务,以“打造全球综合竞争力最强的特种船公司,成为大型工程项目设备运输的领导者”为战略目标,致力于打造世界一流的特种船队,经营管理半潜船、多用途重吊船、汽车船、木材船和沥青船等各类型船舶。“十二五”期间,中远航运大力推进船队结构调整工作,加大船龄老、船况差、适货性能不强的老旧船舶的拆解力度,并根据货物大型化、模块化和重件货的趋势以及大型项目货的运输需求,加大适货性强、技术性能好的重吊船、新型多用途船等的建造力度。目前,中远航运“十二五”的船队发展规划目标已基本完成。

去年,中远航运共退役3艘老旧船舶、5.6万DWT;新接2艘船舶、7.63万DWT;新签订6艘2. 8万吨重吊船和2艘1.3万吨沥青船建造合同。截至去年年底,中远航运共有自有船舶84艘、198.99万DWT,同比减少1艘但增加2.03万DWT,自有船队平均船龄9年。其中,多用途船共32艘、80.62万DWT;半潜船4艘、13.73万DWT;重吊船20艘、52.49万DWT;汽车船4艘、5.41万DWT;木材船13艘、39.51万DWT;沥青船11艘、7.23万DWT。

至于未来的新造船计划,中远航运副董事长、首席执行官韩国敏去年年底在接受《航运交易公报》记者专访时曾表示:“中远航运未来的船队发展规划里,一方面新造船计划将围绕新增项目进行,这样可降低风险、锁定收益;另一方面利用和吸引社会资源,稳健经营,比如中远航运首创中国航运企业的半潜船经营POOL模式。”

目前,中远航运已实现特种船舶运力的全覆盖,待2艘新造半潜船交付完毕后,中远航运运力总规模将超过200万DWT,成为全球规模最大、且唯一能全面覆盖200~10万吨重大件货物装卸要求的特种船船东。

在航线方面,中远航运目前已经形成以中国为依托,辐射全球业务的经营服务网络,船舶航行于160多个国家和地区的1600多个港口之间。在远东至地中海、远东至欧洲、远东至波斯湾、远东至美洲、远东至非洲等航线上,形成了稳定可靠的班轮运输优势。

如何应对航运低谷

作为中远海运集团旗下唯一从事特种船运输的上市平台,集团的首批业务整合并未涉及中远航运,保持了其业务的独立和完整性。年初,中远航运重新启动增发项目。2月份,成功完成去年非公开发行股票项目,募集资金净额24.83亿元,总资产及净资产规模相应增加,财务状况得到较大改善,资产负债结构更趋合理,整体实力得到增强。

此外,中远航运也在中远海运集团的整合过程中发挥作用。3月31日,由中远航运牵头开发的中远海运集团非班轮业务经营管理平台一期(中远航运、厦门远洋)正式上线运行。所谓非班轮业务经营管理平台,主要涉及中远海运集团本部、中远航运、中散集团、大连远洋、厦门远洋五大部分的航运业务需求,统一该五大部分的业务流程和规则,并在此基础上提升优化,不仅做到与财务深度集成,还在合同、运费使费管理、协同等方面,做了大量的控制性设计,在保障数据流一致性,满足业财一体化管理需求的同时,也满足内控需求。

在BDI不断跌破历史新低的市况下,干散货运输企业的生存空间被急速挤压,不少航运企业被迫出售旗下船舶资产、紧急筹集周转资金甚至申请破产。去年,已有包括美国GMI、丹麦Copenship、中国威兰德等在内的干散货运输企业陆续宣告破产。由于市场对大宗散货的需求疲软,尤其是中国产业转型升级和能源结构优化进一步减少对大宗货物的进口需求,随着去产能、去库存、去杠杆等措施不断推进,未来对于大宗商品的影响也会进一步加深。预计今年甚至未来更长时期内,航运供需状况都难以明显改善,市场低谷期或将延长,对航运企业的生存能力形成严峻挑战。

中远航运4月13日发布一季度业绩快报,一季度实现营业收入13.61亿元,同比下降27.54%;归属于上市企业股东的净利润91.84万元,同比下降99.64%。生产数据方面,一季度累计实现运量285.71万吨,同比减少155.78万吨,同比下降35.3%;周转量19808502千吨海里,同比下降30.6%。可见市况低迷。

对于中远航运而言,转型是应对市场变化的法宝。业务上,逐步实现向工程项目全程物流服务商及海上“运输+安装”服务的业务转型;通过持续开展专业化营销、提高货运质量及升级管理体系,综合提升整体服务水平,实现从传统型船东向服务型船东的转型,从普通杂货船船东向多用途、重吊船船东的转变;将以“特”字为方向,大力推进新业务、新航线开拓,稳步提升核心竞争力。

韩国敏表示,面对激烈的市场竞争,“练好内功”才是根本。对内,中远航运将积极优化机构岗位设置,使航运业务经营职能更加突出、集中,运作更加高效,如去年年底将所属的中远远达航运有限公司与航运经营部非洲航线的船舶资源和经营业务整合为木材船联合经营部。对外,中远航运跟随国家“一带一路”战略,积极参与出口机车、拖轮、渡轮、起重机、钻井平台等重大件的运输与安装,以实际行动支持中国制造和中国装备“走出去”。

来源:航运交易公报