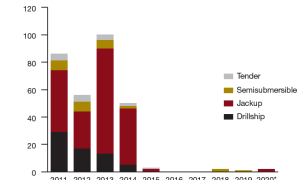

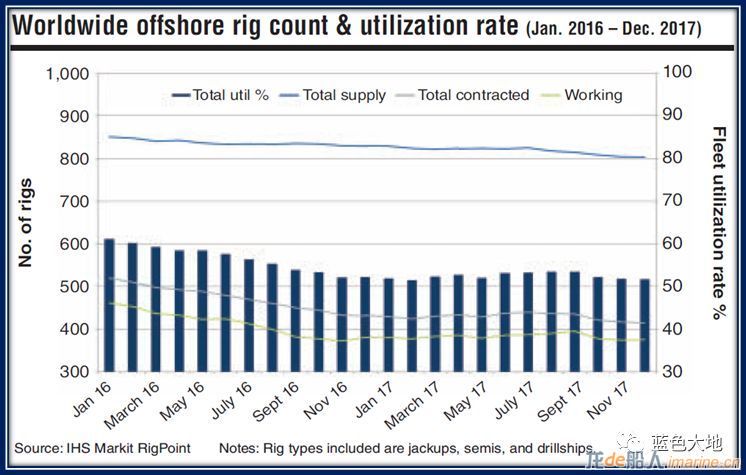

经历了2014年低油价以来漫漫的探底路,2017年海洋石油钻井装备市场慢慢企稳。三型主力钻井装备(自升式钻井平台、半潜式钻井平台、钻井船)基本上保持了总体50%以上的利用率。随着油价的回升,海洋石油开发的回暖,小编预测后续钻井装备利用率会慢慢回升,但是短时间内难以回至油价下跌前近90%的利用率水平。

1. 龙虎榜

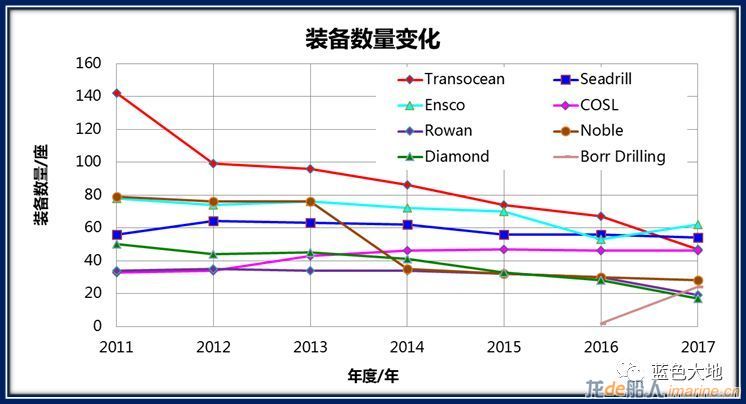

铁打的营盘、流水的兵。以运营装备数量计,海洋石油钻井装备运营商排名又发生了巨大变化,一直稳坐头把交椅的龙头老大Transocean跌至第四位,多年稳居前十的Diamond被挤出前十。黑马Borr Drilling从无从排名的投机客一年跃进前十名。

2. 装备变化

2. 装备变化

近年,各大钻井巨头动作连连。

多数是想尽招数降低装备数量:如Transocean大量拆解甩卖平台,剥离自升式钻井船队,从2011年的142座降至2017年的44座;Noble将老旧钻井装备打包放入Paragon Offshore,并分拆上市,从2011年的79座降至2017年的28座;Diamond大量拆解平台,从2011年的50座降至2017年的17座;Rowan将近10座老旧自升式钻井平台转至与沙特成立的合资公司ARO Drilling名下运营,使旗下实际控制钻井数量降至19座;Seadrill资本运作眼花缭乱,尽管旗下全是服役时间较短的优质平台,但也忍痛将装备规模由2012年64座将至2017年的54座;ENSCO大量拆解平台,从2011年的78座降至2016年的46座,但是不失其贪婪本性,2017年吃进Atwood,使钻井装备数量进一步增至62座,登上龙头老大宝座。

COSL沿袭中国居家过日子的优良传统,引进新的,死守老的,装备规模由2011年33座增至2017年的46座。

有一个最大的意外就是Borr Drilling,2016年从破产的Hercules Offshore手中投机够得2座平台,2017年大有鲸吞天下之势,吃进多座平台将装备规模发展壮大到24座。

总体来看,国际钻井装备承包商先于本轮油价下跌已经开始甩卖钻井装备,至油价下跌时钻井装备数量已经处于较低水平,2017年,几家钻井公司已经开始抄底。

3. 盈利情况

基于海洋油气勘探开发投资的低迷,海洋钻井市场量价齐跌。多数钻井承包商在2016~2017年仍遭遇了较大亏算(由于多数公司年报尚未更新,图中数据截止到2016年)。靠Transocean老家底起步的Shelf Drilling,凭借高超的管理能力和低廉的维护成本近几年尚录得盈利,实属难得,值得国内油服公司学习借鉴。

海上石油钻井市场是一个重资产的市场,只有真金白银的大量投入才有产出,但是,真的投入了未必有好的产出。当油价处于高位时,资产收益率在8%左右,Seadrill最高达16%,在低油价下,最好的公司如Transocean、Rowan、Diamond也只能在零收益附近徘徊,连背靠大树的COSL也表示Hold不住。所以国内感兴趣的朋友,先看看国内的几宗案例,谨慎投资。

4. 重大交易

2017年3月,BorrDrilling收购Transocean总计15条Jackup船队,涉及金额13.5亿美金;

2017年3月,NorthernDrilling收购半潜式钻井平台“West Mira”“Bollsta Dolphin”号,涉及金额3.65亿美金;

2017年3月,OceanRig申请破产保护,进行资产重组,拥有11艘超深水钻井船,两座超深水半潜式钻井平台(BINGO 9000,由中国大连厂建造);

2017年5月,Shelf Drilling 收购SeaDrill的三座自升式钻井平台,涉及金额2.25亿美金;

2017年5月,Rowan超低价拍的巴西国油的P59和P60号自升式钻井平台,涉及金额6000万美金;

2017年7月,ParagonOffshore申请破产保护,进行资产重组;Paragon Offshore剥离自Noble,拥有一堆老旧自升式平台和半潜式钻井平台;

2017年9月,SeadrillLtd.申请破产保护,进行资产重组;Seadrill Ltd拥有高质量的钻井装备,包括超深水钻井船,半潜式钻井平台;

2017年10月,ENSCO完成对Atwood的并购,涉及金额8.4亿美金,看中Atwood的高规格钻井装备和两个公司的市场互补性;

2017年11月,PacificDrilling申请破产保护,进行资产重组,拥有7艘超深水钻井船;

2017年12月,NorthernDrilling收购半潜式钻井平台 “Bollsta Dolphin”号,涉及金额4亿美金;

2018年2月,Transocean完成对Songa Offshore的并购,涉及金额34亿美金,看中Songa Offshore的高规格钻井装备(Cat D型半潜式钻井平台),发力北海钻井市场。

2018年2月,BorrDrilling以2.32亿美金的白菜价收购拥有一堆烂白菜的ParagonOffshore。

5. 小编评述

(1)并购重组年

2017年涉及发生大型并购2起,大型重组3起。市场就像大自然一样残酷,优胜劣汰,没有任何回旋的余地。装备及技术综合指标最好的Seadrill因为高杠杆寻求破产保护;拥有高规格钻井装备及高超管理能力的Atwood,由于马上无米下炊而选择了卖身;拥有最好超深水钻井船队的PacificDrilling、Ocean Rig,由于无米下炊而且欠债太多,进行债务重组,无情抛弃老股东。

(2)抄底年

熊市不言底,但是市场变了,2017年市场被Borr Drilling和Northern Drilling的带动下,掀起一股抄底的风潮,ENSCO,Transocean,Rowan都参与其中,大有抢货的感觉。但是冷静细看,抢的是稀缺资源或是吐血甩卖装备(高规格自升式钻井平台,NCS半潜式钻井平台,打半折甚至更低的钻井装备),中国船厂码头堆积的70座平台鲜有人问津,除了左手倒右手就是右手到左手,这些产能若释放到市场上,市场将是怎样一种市场?抄底抄的是胆识和魄力,市场活了投机客才会有钱赚,市场已经在变活,先抄底的应该已经赚了。

(3)转型年

转型不是一句口号,也不是种情怀,而是生存所迫,市场的转型始于多年的谋划,只是在2017年看到了明显的转型结果:浮式钻井装备向超深水、高规格(NCS作业)配置;自升式钻井装备向高规格及本地化配置;市场、技术资源共享,抱团取暖;技术融合。Transocean剥离整个自升式钻井船队,拆解老旧装备,瞄准超深水和NCS装备;ENSCO、Rowan瞄准高规格自升式平台和超深水装备;Rowan和Shelf Drilling积极推进本土化;Diamond大力瘦身;ENSCO、BorrDrilling以并购拓市场、提技术、降成本。风来了,不转型,挺不过寒风,也将不会有机会沐浴春风。

(4)机遇年

机遇总是与风险共生,控制好风险,把握住机遇方可笑傲市场,眼看着人家将一件件宝贝放入口袋,还能美女坐怀而不乱?市场上不缺宝贝,只是缺交易的策略和点。马士基集团在2016年作出重大战略决策计划剥离Maersk Drilling,Maersk Drilling有23座钻井装备,包括15座自升式钻井平台(9座为高规格,最大作业水深150m),4艘超深水钻井船,4座超深水半潜式钻井平台,装备非常优质,经验非常丰富,技术非常高超,市场做的一流。收购马士基钻井的传闻传了很久,看看几个大的钻井承包商,Transocean和ENSCO已经出过手,Seadrill和Noble还在抚摸伤口,剩余的买家已经没几个,在低迷的市场环境下,传的最厉害的Rowan应该没有实力吞下马杀鸡。Maersk Drilling的最终结局可能是分拆,若分拆自升式钻井平台极有可能归Rowan,国内要是可以搞几艘钻井船,那也圆满了,既有了市场也有了装备还有了能力,基本上可以将中国的钻井舰队配齐了。猜想只是材料。

岁月沉浮,人面不知何处去,几出烟花,些许感慨。不同于2016年的恐慌,2017年反而多了一些淡然和精彩,寻低的路很可怕,在底下也就若此了,2018年或许会迎来一些曙光,让钻井市场在复苏的路上,春天不怕倒春寒,只是是否已过寒冬?市场翻动,至少不再远,桃花依旧笑春风

期待~

仅以此分享给从事海洋油气装备制造的仁人志士,期待我国高端装备制造稳步向前。

~~~~~~~~~~~~~~~~~~~~~~~~~~~~~~END~~~~~~~~~~~~~~~~~~~~~~~~~~~

往期亦精彩:

【装备】陵水气田DP shuttle,谁能吃到中海油的这个甜点?

【视角】最纯粹的海洋钻井巨头-Rowan

【科普】海洋石油钻井装备图解

更多资讯请关注微信公众号:deep_lanland

本文由“蓝色大地”于2018年2月23日首发于微信公众平台。