4月28日克拉克森海运指数(ClarkSea Index)环比下跌5%至23,999美金/天,这主要受油轮市场走弱影响,但仍较过去十年平均水平高46%。

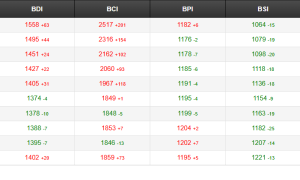

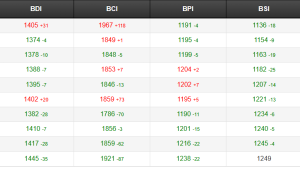

原油油轮市场进一步修正,受苏伊士运河以西市场询盘匮乏及船队等候运力增多的影响,VLCC原油油轮即期市场平均日收益环比下跌16%至49,783美金/天,同时轻质MR型成品油轮即期市场平均日收益环比下跌28%至22,964美金/天;油轮即期市场平均日收益环比下跌18%至38,168美金/天。

受好望角型船市场推动,散货船市场有所回升。受租金上涨和租约增多的支撑,市场情绪有所改善;Capesize型散货船加权平均日收益指数环比上涨17%至17,872美金/天,为年初至今最高水平。

欧洲干散货贸易继续受天然气及其他能源成本降低的影响,煤炭进口量已从去年高点回落,4月欧盟和英国总进口量略超1,000万吨,为俄乌冲突爆发以来的最低水平。

集装箱船即期市场运价普遍下跌,上海出口集装箱运价指数(SCFI)环比下跌3.6%至1,000点;上海-美西航线运价环比下跌11%至1,453美金/FEU,较3月末高27%,但仍低于2020年初水平。集装箱船市场租金延续上涨趋势,克拉克森研究集装箱船期租租金指数小幅上涨1%至112点;受租船市场活动相对有限影响,集装箱船平均租期继续增加。

上周VLGC船市场走势出现分化,受租船活动增加的支撑,苏伊士运河以西地区租金上涨,Houston- Chiba航线即期市场平均日收益环比上涨9%至68,455美金/天;而苏伊士运河以东地区租金下跌,但受目前市场可用运力有限及更多船舶空载驶往苏伊士运河以西市场的影响,预计短期市场前景将更加乐观。

上周LNG船市场走缓,尽管市场对印度近期年产500万吨的Dhamra再气化项目较为关注,但市场整体询盘有限;160,000立方米DFDE装置LNG船平均日收益稳定在51,250美金/天。

上周二手船市场交易较为活跃,尤其是散货船市场;年初至今全球二手船成交量同比下跌12%至697艘,仍为历史较高水平。

上周新造船市场报出12艘LR2型成品油轮订单;市场前景积极的背景下,油轮新造船订单量迄今已达到117艘(2022年共计183艘)。

上周拆船市场活动增加,更多送拆船舶被报出,市场对船舶供给端情绪有所改善,尽管拆船价格或受印度钢铁市场疲软影响。

PPAC数据显示,受炼油厂活动增加的影响,印度2022/23财政年度原油进口量同比上涨10%至470万桶/天;海关数据显示,俄罗斯已经成为印度第一大供应商,印度今年2月从俄罗斯的进口量占总原油进口量的27%(约170万桶/天),较去年低于10万桶/天急剧上升。

宏观经济“逆风”依然存在,美国一季度GDP增速放缓至1.1%(年化),主要受房地产投资减少和库存萎缩影响;与此同时,欧元区一季度GDP仅环比上涨0.1%。

来源:克拉克森研究