近日,德翔海运有限公司(以下简称:德翔海运)再次向港交所递交招股书申请首发上市。

德翔海运主要从事货柜航运,公司市场集中在亚太地区。截至2022年12月31日,德翔海运的货柜航运网络覆盖全球24个国家及地区、63个主要港口及42条航线服务,其中37条航线服务位于亚太地区。

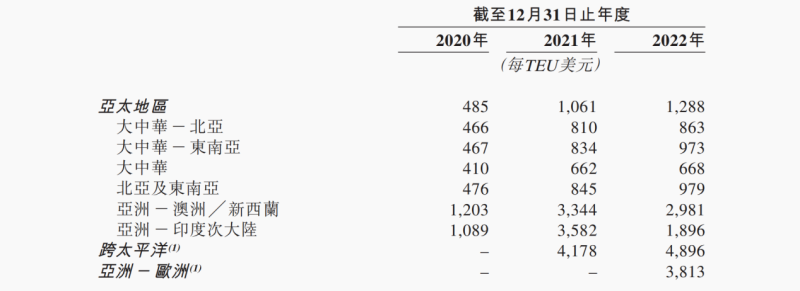

但近年,德翔海运开始推出价格更高的长途航线服务,包括亚洲-澳洲/新西兰等,2022年亚洲-澳洲/新西兰航线已经成为德翔海运收入贡献度最高的航线,当年实现收入约6.29亿美元,占比约27.3%。

近几年受到新冠疫情以及地区管控等因素影响,出口海运费大涨,一度拉高存在出口贸易业务公司的成本费用,压缩其利润空间。德翔海运在招股书中也提到,得益于此,公司收入出现大幅度的提升。

就德翔海运来说,2020年至2022年(以下简称报告期),公司平均运费分别为每TEU485美元、每TEU1084美元和每TEU1476美元。事实上,海运费自2020年年中开始上涨在2021年9月达到高峰但已开始并持续下降,德翔海运长距离航线平均运费存在同样的趋势。

整体上来看,在报告期各期,德翔海运分别实现营业收入8.1亿美元、18.37亿美元和24.43亿美元,实现净利润分别约为1.84亿美元、10.78亿美元和10.75亿美元。

值得一提的是,2022年下半年以来,市场供需逐渐平衡,海运费出现较大程度的下降,虽然未降至新冠疫情前的市场水平,但也影响德翔海运等一系列公司营利增速的放缓,2022年公司增收不增利。

根据德路里于2023年第一季公布的货柜预测报告,预测全球平均运费(指加权平均运费,包括燃油费,涵盖现货及合约市场)于2023年及2024年将较2022年分别减少59.8%及65.3%,但仍较2019年分别高出29.0%及11.3%。

另外,报告期内,德翔海运的毛利率分别为23.7%、50.7%和44.7%,在2022年下降6个百分点,也出现一定程度的回落。相较于租赁船舶来说,以自有船舶进行的海运费用将具有更高的利润空间,截至2022年德翔海运将自有船舶运力占比提升至68.9%。

受整体市场海运费的下降,包括德翔海运在内的航运公司基本都存在业绩增速放缓的趋势,在该等市场情况下,德翔海运选择部分出售自有船舶,以及在在租用船舶的租约到期时退还租用船舶,据招股书显示,目前公司已经有7艘船舶进行了出售交付。

另一方面,德翔海运也在大笔购入新船以进行替代,此次IPO上市,公司募集资金主要用于三件事,包括讲将用于订购的新船舶及订立的船舶租赁合约、用于租用货柜以及补充营运资金。

截至招股书签署日,德翔海运已订购19艘船舶,预期将于2023年5月至2024年11月期间交付。而这19艘新船舶直至2024年12月31日的余下付款总额预计为49.68亿港元,折合人民币约43.93亿元。

值得一提的是,德翔海运有浓重的家族企业色彩,陈德胜、庄壮丽夫妇及其子陈劭翔及其女陈依琦共同掌控德翔海运,一家四口合计持股44.21%。

报告期内德翔海运进行了大额的现金分红,各期分别向股东宣派及派付现金股利约为350万美元、1.05亿美元和3.7亿美元,2023年4月,德翔海运再向股东分派8亿美元中期现金股利。

以上共计派现金额约12.79亿美元,折合人民币约为88.58亿元。此外,公司还发行红股,将截至2021年末时的7亿美元保留利润进行资本化。

来源:蓝鲸财经