2023年9月15日

海岬型船舶

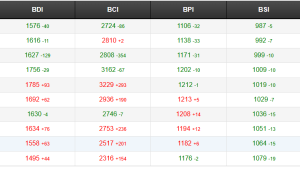

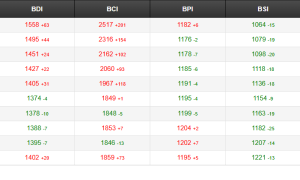

上周海岬型船舶市场大西洋板块和太平洋板块涨跌不一。太平洋板块,上周初开盘市场表现积极,两大交易巨头活跃,带动租金价格略微上扬。煤炭运输询盘增长,为整个市场提供了支撑。然而,随着时间推移,市场情况逐渐稳定,交易活动有所减少。上周末前,我们注意到交易活动增加,出现了大量货运需求。这提振了市场情绪,推动租金价格进一步上涨。大西洋板块,北大西洋运力紧张,租船成交价格出现上涨。上周开盘初,南大西洋板块交易节奏缓慢。但是随着时间的推移,交易活动逐渐增强。C3航线得到了坚实的支撑,巴西南部和西非至远东航线租金价格的上涨尤为瞩目。 总体而言,上周市场情况起伏不定,太平洋板块交易活动断断续续,大西洋板块则显现出了积极上涨的迹象。

巴拿马型船舶

上周巴拿马型船舶市场表现强劲,大西洋板块和亚洲市场均稳定上涨,不过临近上周末市场似乎进入了整合期。大西洋板块始航的船舶方面,我们注意到谷物和矿物运输需求都很强劲,同时可用运力较少,这非常有利于船东。有消息称,有航程时间较短的经美国东海岸开往印度的船舶以30,000美元的租金价格成交。九月底抵达的船舶似乎是南美市场的交易重点,有不少船舶达成了交易。亚洲市场的交易主要集中于北太平洋板块。澳大利亚和印度尼西亚始航的强劲矿物运输需求为市场提供了支撑,推动租金价格走出了近几个月的低谷。北太平洋往返航线有不少船舶以15,000美元左右的租金价格成交,甚至有在日本交船、船型良好的船舶以17,000美元左右的租金价格成交。定期期租交易涌现,其中一笔引人瞩目的交易中,一艘82,000载重吨的船舶在中国交船,租期一年,以14,650美元的租金价格成交。

极限灵便型船舶/超灵便型船舶

上周极限灵便型船舶/超灵便型船舶市场表现较好,关键地区询盘水平有所上涨。大西洋板块,欧洲大陆—地中海地区始航的船舶成交租金价格出现上涨。美湾地区保持供需平衡,但也有一些交易达成了较高的价格。南美即期运力收紧,有助于维持租金水平。亚洲地区始航的船舶方面,印度尼西亚至中国和印度的询盘量有所上升,该地区船东的期望也随之上扬。定期期租交易仍在进行。一艘58,000载重吨的船舶九月底在洛杉矶交船,租期3-5个月,以12,000美元的租金价格成交,另加400,000美元空放津贴。大西洋板块始航的船舶方面,一艘58,000载重吨的船舶在法国福斯港 (Fos) 交船,开往中国,以25,000美元左右的租金价格成交。美湾始航的船舶方面,有消息称一艘58,000载重吨的船舶驶经美国东海岸,在中国还船,以20,000美元的租金价格成交。亚洲地区,有消息称一艘61,000载重吨的船舶从东南亚始航,沿澳大利亚往返航程航行,以17,000美元的租金价格成交。一艘63,000载重吨的船舶从吉大港始航,驶经新西兰,在印度西海岸还船,运输原木,以14,000美元的租金价格成交。

灵便型船舶

上周灵便型船舶市场不同地区情绪差异较大。大西洋板块租金价格有所上涨,但对于亚洲始航的船舶,经纪商普遍认为上周表现平平,货运需求和运力供应水平保持平衡。然而,随着时间推移,有些经纪商认为市场情绪出现了轻微的转变,亚洲北部涌现了更多货物。大西洋板块,欧洲大陆—地中海地区始航的船舶达成了更高的租金价格。有消息称,一艘35,000载重吨的船舶在卡拉马塔交船,经土耳其开往德班,在南美东海岸还船,以15,500美元左右的租金价格成交。再往北,一艘36,000载重吨的船舶在欧洲大陆交船,开往南美东海岸,运输化肥,以13,000美元的租金价格成交。其他地区,一艘38,000载重吨的船舶在美国东海岸交船,开往欧洲大陆—英国地区,运输木屑颗粒,以接近13,000美元的租金价格成交。

成品油油轮

LR2油轮

中东湾地区LR2油轮运价水平上周初上涨,随后开始停滞不前。TC1航线运价指数由WS136点攀升至WS145点的高点,随后回落,本文撰写之时报WS142.78点。如果按WS145点的运价指数,波罗的海交易所往返航程等价期租租金为超过30,000美元/天。与此同时,开往英国—欧洲大陆的TC20航线运价逐渐由3,810,000美元攀升至3,950,000美元。

苏伊士运河以西,地中海至东方TC15航线LR2油轮运价连续第二周徘徊于2,900,000美元出头的水平。

LR1油轮

中东湾地区LR1油轮上周始终保持积极态势。TC5航线运价指数上涨24.06点至WS169.69点,TC8航线运价跳涨135,000美元至3,420,000美元。

英国—欧洲大陆TC16航线运价指数整周持平于WS165点左右,等价期租租金徘徊于31,000-32,000美元/天。

MR油轮

上周中东湾地区MR油轮交易有所增加,市场表现较为坚挺,但TC17航线运价指数整周持平于WS290点左右。

英国—欧洲大陆MR油轮运价经历上上周的大幅上涨后,在当前水平停滞不前。TC2航线运价指数上周早些时候由WS172点上涨至WS182.75点,随后三天维持于这一水平。和往常一样,TC19航线走势与TC2航线类似,本文撰写之时运价指数报WS190点。

美湾地区MR油轮上周承受了巨大压力。虽然巴拿马运河延误天数仍超过10天,但TC14航线运价指数依然下跌34.16点至WS94.17点,TC18航线运价指数则由WS228.33点下跌至WS180点。开往加勒比的TC21航线情况相似,上周运价下跌43%至516,667美元。上述航线波罗的海交易所等价期租租金都较低,尤其TC14航线,等价期租租金仅554美元/天。

大西洋三角洲MR油轮等价期租租金由24,941美元下跌至18,717美元。

灵便型油轮

地中海地区,上周灵便型油轮出现乐观复苏,运力紧张、询盘高涨,推动TC6航线运价指数上涨75.56点至WS275.56点。英国—欧洲大陆地区TC23航线运价指数再次徘徊于WS190点关口。

VLCC油轮

上周VLCC油轮市场停滞不前,运价徘徊于低谷。中东湾至中国航线270,000吨油轮运价指数徘徊于WS37点不到,基于波罗的海标准船型的往返航程等价期租租金4,244美元/天。中东湾至美湾绕好望角航线280,000吨油轮运价指数报WS22.89点,与上上周差异不大。

大西洋板块,西非至中国航线260,000吨油轮运价指数徘徊于WS43点左右,往返航程等价期租租金13,725美元/天。美湾至中国航线270,000吨油轮运价小幅攀升25,000美元至7,116,667美元,往返航程等价期租租金19,347美元/天。

苏伊士型油轮

西非地区苏伊士型油轮市场上周依然处于磨底行情。尼日利亚至鹿特丹航线130,000吨油轮运价指数下跌1点至WS71点,往返航程等价期租租金14,500美元/天。地中海和黑海地区,CPC至地中海航线135,000吨油轮运价指数持平于WS72点,往返航程等价期租租金6,800美元/天。不过,鉴于运力再次开始堆积,地中海和黑海地区以及西非地区市场情绪可能会再次走软。中东地区,巴士拉港至拉瓦拉港航线140,000吨油轮运价指数下跌3.5点,至略低于WS56点。

阿芙拉型油轮

北海地区,霍得角至威廉港航线80,000吨油轮运价指数小幅上涨2点至WS95点,不过往返航程等价期租租金仍为负,约为-600美元。地中海市场,杰伊汉港至拉瓦拉港航线80,000吨油轮运价指数下跌5点至WS85点左右,往返航程等价期租租金3,500美元/天。

大西洋板块另一侧,美国本土阿芙拉型油轮市场,墨西哥东海岸至美湾航线70,000吨油轮运价指数下跌近2点至略低于WS95点,往返航程等价期租租金2,800美元/天。科韦尼亚斯至美湾航线70,000吨油轮运价指数下跌3.5点至WS93.44点,往返航程等价期租租金5,000美元/天。美湾至鹿特丹跨大西洋航线70,000吨油轮运价指数下跌约9点至WS98.75点,往返航程等价期租租金10,273美元/天。

液化天然气

参与人数众多的Gastech在新加坡圆满落幕后,市场重新恢复活力,焕然一新。所有三条航线租金价格均出现了可观的上涨,大西洋板块回升尤为明显。经纪公司指出,从交易活动方面来看,大西洋板块正迎头赶上东方地区。

澳大利亚至日本BLNG1g航线租金价格上涨16,026美元,往返航程租金价格目前报185,884美元。有消息称,一些太平洋板块内部的私人交易推动了租金价格持续上涨。美国至英国—欧洲大陆BLNG2g航线租金价格大幅上涨24,534美元至182,969美元,美国至日本BLNG3g航线租金价格收报219,219美元。租船窗口期已经进入了冬季较晚时期,眼下的租金价格反映了这点。

液化石油气

上周液化石油气市场保持坚挺。拉斯塔努拉至千叶BLPG1航线上周租金价格上涨4美元,收报155.429美元,等价期租租金收益144,676美元/天。相对紧张的运力和持续涌现的货物运输需求令租金水平保持在了高位。随着更多货物如期进入市场,上周末前市场的平静可能只是暴风雨前的平静。

大西洋板块租船成交频繁,但仍低于去年同期成交水平。租金价格再次上涨。休斯顿至法拉盛BLPG2航线租金价格上涨5.2美元,收报123.8美元,往返航程等价期租租金收益上涨超过6,500美元/天至145,729美元/天。开往东方的休斯顿至千叶BLPG3航线租金价格相比之下涨幅较小,收报223.143美元,等价期租租金收益133,128美元/天。

来源:波交所