2024年1月26日

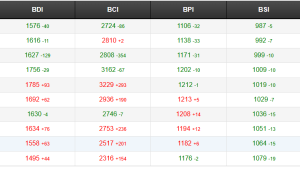

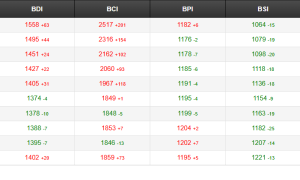

海岬型船舶

上周,海岬型船舶市场各地区均波动明显,涨跌互现。太平洋板块市场上周初开盘交易活动较少,同时中国华北受到天气因素影响,C5航线租金价格下跌。由于天气条件恶劣,预计会有更多港口关闭,这增加了不确定性。北大西洋板块可用运力依然严重短缺,加之鹿特丹出现延误,交易活动较少,而且一些运营商选择使用自有运力运输货物。上周中旬,太平洋板块市场情绪发生微妙变化。一些船东竭力阻止租金价格下跌,C5航线租金水平略有上涨。巴西南部和西非地区上周波动起伏不定,上周初开盘行情疲软,买卖价差显现。但上周末前有消息称,一些船舶以高于当天公布的C3航线运价指数的租金价格价格达成交易,这表明市场情绪可能出现了积极转变。上周末收盘盘面显示,太平洋板块相对疲软,大西洋板块则涌现了新的乐观情绪。海岬型航线 (5TC) 租金价格攀升410美元,收报17,708美元。

巴拿马型船舶

上周,巴拿马型船舶市场波动不断。上周上半周市场展现出了些许活力,但临近周末收盘时积极迹象有所消退。大西洋板块,2月中旬抵达的南美东海岸船舶是交易活动的主力。82,000载重吨、状态良好的船舶如果从南美开往远东地区,下半年抵达,成交租金价格能够达到18,000美元左右。再往北,交易活跃程度相对较低。亚洲地区,北太平洋板块始航的船舶租金价格持续上涨。一艘82,000载重吨的船舶在中国交船,往返北太平洋板块,运输谷物,以12,650美元的租金价格成交。亚洲南部出现小幅回升,这一方面是因为澳大利亚和印度尼西亚的需求略有好转,另一方面南美地区的上涨也一定程度上提振了亚洲南部市场。上周定期期租交易同样十分坚挺,多笔交易达成,市场保持积极情绪。其中,一艘87,000载重吨的船舶租期一年,以19,500美元的租金价格成交。

极限灵便型船舶/超灵便型船舶

上周,极限灵便型船舶/超灵便型船舶市场走势略有改变,一些地区市场情绪有所好转。大西洋板块,南美始航的船舶租金价格上涨,交易活动水平提升,运力相当紧张。尽管几乎没有新的租船消息传出,但美湾似乎已经触底。亚洲始航的船舶方面,尽管东南亚的需求较少,但北太平洋涌现更多需求,为市场提供了支撑。新运力供应有限,租金水平依然保持在合理的较高水平。短期定期期租交易活跃。有消息称,一艘58,000载重吨的船舶从中国始航,租期一年,以14,500美元左右的租金价格成交。一艘61,000载重吨的船舶同样从中国始航,租期5-7个月,以15,500美元的租金价格成交。大西洋板块始航的船舶方面,有消息称一艘63,000载重吨的船舶在桑托斯交船,开往吉大港,以18,000美元的租金价格成交,另加800,000美元空放津贴。另一艘61,000载重吨的船舶从桑托斯开往东南亚,以17,250美元的租金价格成交,另加725,000美元空放津贴。亚洲地区,一艘58,000载重吨的船舶从中国华北始航,往返澳大利亚,在日本还船,以11,000美元的租金价格成交。一艘55,000载重吨的船舶同样从中国华北始航,驶经印度尼西亚,在中国还船,以9,000美元的租金价格成交。印度洋地区仍有交易活动。一艘58,000载重吨的船舶在坎德拉交船,驶经阿拉伯湾,在印度西海岸还船,以14,000美元的租金价格成交。

灵便型船舶

大西洋板块依然透出积极迹象。欧洲大陆方面,一艘38,000载重吨的船舶从阿姆斯特丹始航,经英国开往摩洛哥,计划运输煤炭,以16,000美元的租金价格成交。有传言称,一艘37,000载重吨的船舶经斯卡角交船,经由波罗的海开往孟加拉国,计划运肥料,在南非还船,以19,250美元的租金价格成交。上周早些时候,一艘30,000载重吨的冰船从阿尔及利亚经科特卡开往南美东海岸,以10,000美元的租金价格成交。相比之下,有消息称美湾地区的货物询盘较少,市场情绪目前仍然较差。一艘34,000载重吨的船舶从密西西比河西南港口开往墨西哥东海岸,受载期为2月初,以13,000美元的租金价格成交。亚洲地区,租家依然需要定期期租运力。一艘32,000载重吨的船舶从中国华南始航,租期12个月,以10,250美元的租金价格成交。一艘32,000载重吨的船舶3月初始航,租期5个月,以11,000美元的租金价格成交。不过,两笔交易均未透露详细信息。

成品油油轮

LR2油轮

中东湾LR油轮上周大幅走强。中东湾至日本TC1航线75,000吨油轮运价指数上涨近115点至WS353.89点,往返航程等价期租租金101,134美元/天。中东湾至英国-欧洲大陆TC20航线90,000吨油轮运价大幅上涨,因为大多数船东不愿承接途径红海的运输交易,目前该航线运价接近845万美元,相较上上周上涨近280万美元。

苏伊士运河以西地区,地中海至东方TC15航线LR2油轮运价涨幅更大,攀升60万美元,收报480-490万美元。

LR1油轮

与LR2油轮一样,中东湾LR1油轮运价大幅跳涨。中东湾至日本TC5航线55,000吨油轮运价指数攀升113点至WS379.38点,往返航程等价期租租金76,696美元/天。中东湾至英国-欧洲大陆TC8航线65,000吨油轮运价上涨约200万美元,略高于690美元,船东不愿承接途径红海的运输交易。英国—欧洲大陆地区,ARA至西非TC16航线60,000吨油轮运价指数上涨24点至略高于WS205点,往返航程等价期租租金40,254美元/天。

MR油轮

中东湾MR油轮上周大幅上涨。中东湾至东非TC17航线35,000吨油轮运价指数上涨100点至WS420.71点,往返航程等价期租租金52,817美元/天。

英国—欧洲大陆MR油轮运价进一步上涨,ARA至美国大西洋海岸TC2航线37,000吨油轮运价指数上涨20点至WS243.06点,往返航程等价期租租金31,976美元/天。同样地,ARA至西非TC19航线37,000吨油轮运价指数上涨15点至WS265点水平,往返航程等价期租租金略高于35,800美元/天。

美湾MR油轮市场保持稳定,与上上周五的估价相差无几。美湾至英国—欧洲大陆TC14航线38,000吨油轮运价指数回升2点至WS164.29点,往返航程等价期租租金略高于17,300美元/天。美湾至巴西TC18航线38,000吨油轮运价指数同样上涨3点,收报WS215-217.5点,往返航程等价期租租金26,721美元/天。美湾至加勒比TC21航线38,000吨油轮运价扭转了上上周的下跌趋势,回升45,000美元,收盘略高于705,000美元,往返航程等价期租租金22,673美元/天。

灵便型油轮

地中海地区灵便型油轮上周大幅上涨。TC6航线运价指数上涨近115点至WS323.67点,基于斯基克达港至拉瓦拉港航线的往返航程等价期租租金59,837美元/天。

西北欧地区,跨英国—欧洲大陆TC23航线30,000吨油轮运价指数进一步大幅上涨,攀升78点至WS332.83点,基于阿姆斯特丹至勒阿弗尔航线的往返航程等价期租租金59,016美元/天。

VLCC油轮

上周市场再次走软,中东湾至中国航线270,000吨油轮运价指数进一步下跌7点至WS58.17点,基于波罗的海交易所近期更新标准船型的往返航程等价期租租金34,397美元/天,相较上上周下跌约10,000美元。

大西洋板块,西非至中国航线260,000吨油轮运价指数同样下跌7点至WS58.70点,往返航程等价期租租金35,996美元/天。美湾至中国航线270,000吨油轮运价下跌427,777美元,收报8,955,556美元,往返航程等价期租租金44,543美元/天。

苏伊士型油轮

上周,西非苏伊士型油轮市场下行。尼日利亚至英国—欧洲大陆航线130,000吨油轮运价指数下跌28点,收报WS109.86点。往返航程等价期租租金从上上周五的60,619美元/天下跌至42,978美元/天。地中海和黑海地区,CPC至地中海航线135,000吨油轮运价指数下跌13点至WS130.80点,往返航程等价期租租金56,581美元/天。中东地区,中东湾至地中海航线140,000吨油轮运价指数下跌5点至WS115.11点。红海地区风险增加仍是影响运价水平和实际交易的主要因素,有消息称目前实际交易极少,一些租家使用VLCC油轮共同运输货物。

阿芙拉型油轮

北海地区,跨英国—欧洲大陆航线80,000吨油轮运价与上上周持平,报WS181.43点,基于霍得角至威廉港航线的往返航程等价期租租金72,186美元/天。

地中海市场,跨地中海航线80,000吨油轮运价指数下跌21点至WS183.33点,基于杰伊汉港至拉瓦拉港航线的往返航程等价期租租金56,828美元/天。

大西洋板块另一侧,美国本土市场无力支撑近期运价水平。墨西哥东海岸至美湾TD26航线70,000吨油轮运价指数下跌31点,收报WS267.5点,往返航程等价期租租金仍保持合理水平,为84,832美元。科韦尼亚斯至美湾航线70,000吨油轮运价指数下跌28点,收报WS259.38点,往返航程等价期租租金72,576美元/天。美湾至英国—欧洲大陆跨大西洋航线70,000吨油轮运价指数下跌24点至WS203.13点,基于休斯顿至鹿特丹航线的往返航程等价期租租金50,539美元/天。

液化天然气船舶

液化天然气船舶市场上周表现平淡,160,000立方米和174,000立方米船舶租金价格保持平稳,但总体而言市场仍呈熊市态势。苏伊士运河以东地区货运需求量低下,TFDE租金价格保持平稳。澳大利亚出现了一两笔租船成交交易,成交租金价格略高于40,000美元/天,西非和中东地区始航的船舶仅有的少数交易消息为FOB招标货物运输交易。美国运力仓位增长,即期询盘极少,租金价格再次下跌,有关租期的讨论并未对市场情绪起到任何提振作用。

BLNG1g航线160,000立方米船舶租金价格下跌4,619美元至37,177美元,而BLNG1-174航线租金价格下跌5,670美元至54,183美元。休斯顿至谷岛BLNG2g航线跌幅最小,160,000立方米船舶和二冲程的174,000立方米船舶分别下跌900美元和756美元,收报38,639美元和52,060美元。休斯顿至日本BLNG3g航线TFDE船舶收报40,087美元(下跌8,314美元),而二冲程的174,000立方米船舶收报53,081美元。

定期期租交易消息极少,短期期租租金价格下跌。六个月期租租金价格下跌2,900美元至57,900美元,一年期租租金价格下跌6,000美元至80,900美元,而三年期租租金价格上涨300美元至91,600美元。

液化石油气船舶

上周各航线持续承压,拉斯塔努拉至千叶BLPG1航线租金价格再度下跌9.858美元,收报42.571美元,等价期租租金收益21,641美元/天。由于近期的大幅下跌,该航线租金价格达到了2021年8月以来的最低水平,当时BLPG1航线租金价格也一度跌至42.571美元。印度货运需求、运力仓位增加和寥寥无几的货物运输消息打压市场情绪和租金价格下跌,不过有些经纪商暗示称曙光即将出现。

随着近期市场触底,美国各航线开始反弹。套利略有改善,租金价格总体相当平稳。休斯敦至法拉盛BLPG2航线租金价格下跌1美元,收报54.2美元。休斯顿至千叶BLPG3航线租金价格下跌0.714美元,收报94.429美元,等价期租租金为32,805美元/天。有意思的是,和BLPG1航线一样,我们上一次看到BLPG3航线达到这一租金价格是在2022年8月,当时该航线租金价格也曾收报94.429美元。