一、建造市场

(一)景气指数

2016年8月中国海洋工程先行景气指数小幅下降,本月先行景气指数为85.31。与先行景气指数相关的四个指标中,除油价小幅上涨外,其他三个均出现不同程度的下降,其中浮式钻井装备日租金和利用率下滑明显,先行景气指数仍存在进一步下降空间。

2016年8月中国海洋工程一致景气指数继续保持上涨势头,本月一致景气指数为102.54,主要归因于8月接单金额的小幅增长,此外新造海工装备价格有所回暖,也对一致景气指数的回升起到一定推动作用。

(二)新接订单

2016年1-8月全球累计成交海洋工程装备订单35亿美元,共58艘/座,其中8月份成交15艘/座,包括俄罗斯Krasnye Barrikady船厂从伊朗造船海洋工业公司(ISOICO)获得5座自升式钻井平台,Damen Sharjah从Aqua Diving获得一座自升自航式多功能服务平台,武汉船用机械从阿联酋QMS公司获得6座自升式海工辅助平台,黄埔文冲从正力海洋工程有限公司获得1艘深潜坐底起重工程船,招商局重工从荷兰OOS International获得2艘大型半潜式起重船。

【注:阿联酋QMS公司全称为Quality Marine Service,目前国内多数媒体因不可描述之原因而称为QMS1。发现这个问题是因为我们走心。】

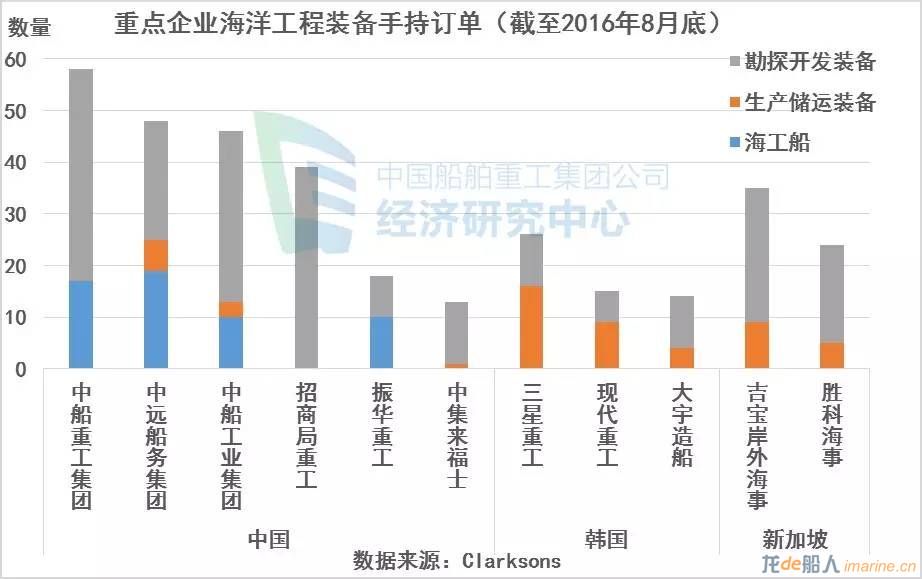

(三)重点企业手持订单

截至2016年8月底,全球手持海工订单985艘/座,手持订单数量减少16艘/座,手持订单数量连续31个月出现下降,近十年来首次跌破1000艘/座。手持订单金额1302亿美元,较上月下降2.18%,同比减少17.44%。

选取中国、韩国、新加坡的11家有代表性的重点企业分析其手持订单情况。截至8月底,11家重点企业共手持海工装备336艘/座,与上月总量无变化,其中勘探开发装备227艘/座,比上月减少3艘/座;生产储运装备53艘/座;海工船56艘,比上月增加3艘。详细手持订单情况如下图所示。

本月11家重点企业中,其中5家共交付7艘/座海工装备。中远船务交付2座自升式平台和1艘PSV,中船重工旗下青岛海西重工交付1座自升式平台,大宇造船交付1艘钻井船,三星重工交付1艘穿梭油轮,吉宝交付1艘三用工作船。

二、运营市场

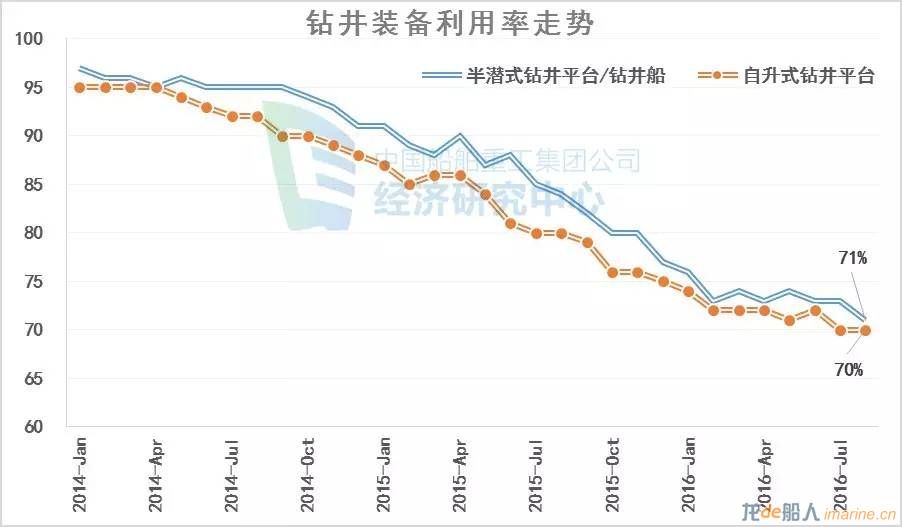

8月份半潜式钻井平台/钻井船日租金下滑明显,与上月比下降了22500美元/天,环比下降13.4%,同比下跌39.1%。自升式钻井平台日租金与上月相同,为7.73万美元/天,同比下降30.8%。

利用率方面,半潜式钻井平台/钻井船利用率同样下滑显著,由上月的73%降至本月的71%,过剩数量约67座/艘。自升式钻井平台利用率则继续保持在70%的水平,过剩数量约145座。

三、行业观点

1. 深海发展具有国家战略、产业发展和生态环境保护三大重要意义,深海研究是今后的发展方向,要加大力度、继续做深做好。中船重工要继续服务国家战略需求,抓紧推进深海研究和部署,与业内专家共同合作,齐心协力,不断创新体制机制,充分发挥企业的创新主体作用,在关键技术领域率先突破,带动整个行业的发展,真正实现从中国“船王”到中国“海王”的转变。

万钢,国家科技部部长

2.我国深海探测战略的目标是,到2020年,攻克海域天然气水合物试采关键技术和装备,实现商业化试采,研制成功全海深(≤11000米)潜水器、1000-7000米级潜水器通用配套技术和深远海核动力浮动平台技术。当前重点是整合国家海洋局和中国地质调查局海洋科研和调查力量,与中科院、海洋院校和海工装备企业研究力量协同作战,力争在深海进入、深海探测、深海开发及大洋极地科考领域尽快进入世界前列。

姜大明,国土资源部部长

3.我们不能改变油价,但是我们能够控制成本使其在低油价可以承受的范围内。当前主要优化成本的做法包括利用低成本的钻井技术,缩小船队规模,由大型平台转向水下设备。

Malcolm Dickson,伍德麦肯兹首席分析师

4.尽管公司经营业绩良好,但是市场环境极其悲观,油公司持续减少开发预算,越来越多的浮式装备合同在未来的六个月里即将到期,市场供应过剩情况将进一步恶化,预计当前状态还将持续很长一段时间。我们认为此时较为谨慎的做法是保持公司流动性和降低杠杆率。公司已经雇佣了金融和法律专家对公司资本结构进行评估,以决定采取哪些措施。我们也将继续寻找包括重组在内的其他方案以度过艰难时期。

George Economou,Ocean Rig CEO

5. 通过战略收购LMG,加强了胜科海事为全球海事行业客户提供在前沿设计、工程解决方案服务的知识产权基础和能力。有助于我们向产业链上游延伸,从而有能力为客户和合作伙伴提供更全面优质的服务。

Wong Weng Sun,胜科海事CEO

6.我们并不指望海工支援船市场短期内很快恢复,我们已经接受并认识到现在这种状态将会持续几年的时间,但是我们也并不认为市场会变得更坏。

Christian Strahberger,Schottel CEO

7.我认为明年将是更加困难的一年,钻井装备和OSV的合同将继续减少。比较好的一方面是,油服公司除了OSV和钻井之外的其他业务表现的比预期更好。

Harald Serck-Hanssen,挪威DNB银行

8.如果油价继续维持当前区间或者稍稍上扬,我们相信自升式钻井市场的恢复将在2017年显现,主要是因为当前油价下大多数区域的浅水开发更具经济性,实际上我们已经发现许多客户着手准备在2017-2018年开发新项目。

M. Carl Trowell, Ensco CEO

9.随着油气行业的低迷,海工制造商对于海洋

风电产业新造船机会兴趣渐浓,长期来看,越来越多的海工装备制造商将在这一持续增长的领域展开角逐。

Low Pei Han,华侨银行分析师

10.钻井装备市场2017年仍将处于过剩状态,运营商在2020年之前还需要退役大约110座/艘钻井装备才能使市场重回平衡,其中浮式钻井装备市场需要退役70座/艘,自升式钻井装备需要退役40座。

加拿大皇家银行分析师

注:文章部分数据来源于克拉克松。

来源:中船重工经济研究中心