近期,A股上市公司2016年业绩预披露工作已逐渐收尾。截至2月7日,超2800家上市公司发布了业绩预披露公告,统计显示,业绩预增的上市公司超七成,且超过七成以上的企业盈利实现了不同程度的好转。

据Wind资讯,在预计亏损的上市公司中,有2家亏损超过百亿,有26家亏损均超过10亿元,总额近900亿元。

从预亏数额最大的上市公司所在行业可以看出,大幅亏损主要集中在石油、钢铁、煤炭、造船等传统行业。

航运、造船海工行业中,3家企业连续亏损,分别是中海油服、中远海控、和中国船舶。

中海油服预亏损117亿元

排在预亏第二位的是中海油服,预亏达到百亿以上,达117亿元,占到上市公司市值的19%。

中海油服在2015年还曾以10.74亿元的归属于母公司净利润额,次于海油工程(600583.SH)排名同类上市公司第二位。但仅一年时间,业绩大“变脸”。

在预亏公告中,公司认为亏损主因依然是国际油价低迷,国际石油公司在2015、2016连续两年持续大幅削减资本性支出,油田服务行业受到较大冲击。

低迷的油价致使中海油服的主营业务作业情况不容乐观。以主营收入占比超过一半的钻井服务为例,2016年前三季度,中海油服钻井服务的作业日数累计值为6079.00天,同比2015年下降31.53%。同期,该公司钻井服务可用天使用率与日历天使用率分别为53.30%、50.10%,同比2015年分别减少24.10个百分点、24.80个百分点。

简单概括,中海油服去年钻井服务的工作量进一步减少,而公司表示其服务价格也出现不同程度的下降。由此不难发现,该部分业务2016年的营业收入势必会严重缩水。

面临巨大扭亏压力的中海油服,在今年选择了缩减资本支出预算。在发布业绩预告的同时,中海油服同样披露了今年的资本支出预算公告——该公司预计2017年的资本支出预算为25亿元左右。界面新闻发现,与2016年的预算(取中位数)相比,中海油服今年的资本预算减少15亿元。在更早的2015年,中海油服的资本预算支出为65亿-75亿元。

在业绩预亏公告发布前,中海油服董事长已经辞职。根据2016年12月底的公告,刘健因工作变动原因辞去公司董事长、非执行董事职务。中海油服方面表示,业绩情况及人事变动均为公司公开信息披露内容,但二者之间并无直接关联。

中远海控预亏损99亿元

排在预亏第三位的是中远海控,预计亏损99 亿元。

大幅亏损主要有两大原因,一方面,市场低迷导致公司期内集装箱运输业务板块收入的增长低于运输箱量的增长,收入的增幅低于成本的增幅,毛利率在三季报已为负。

另一方面,中远海控报告期内处置子公司、船舶退役及拆解出售产生一次性净损失约35 亿元。

在中远和中海合并重组后,中远海控承接了两家集团的集装箱航运资产。根据中远海控此前公布的重组方案,中国远洋下属中远集运租入并经营中海集运集装箱船舶和集装箱,收购中海集运经营网络,并出售干散货航运资产;中远太平洋收购中海港口,出售佛罗伦租箱业务,从而使中远海控实现从综合性航运服务公司向专注于发展包括码头业务在内的集装箱航运服务链产业集群的转变。目前,其已经成为全球第四大集装箱班轮公司和全球第二大码头运营商。

对于重组的效果,中远海控指出,分季度来看,公司期内效益逐季环比明显好转,经财务部门初步测算,剔除拆船净损失因素影响,第四季度公司实现息税前利润约7亿元人民币,改革重组成效叠加市场运价底部回升效果正在逐步显现。

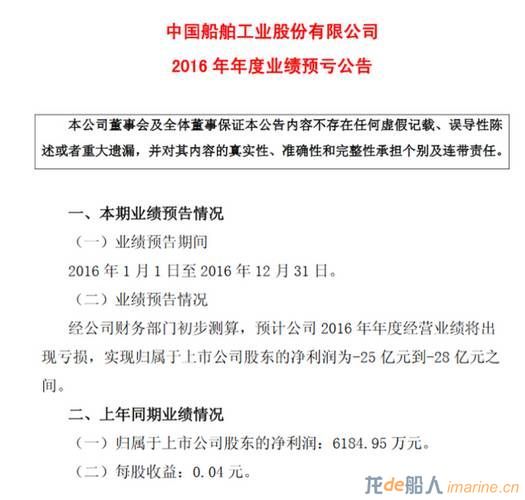

中国船舶预亏损25亿-28亿元

中国船舶继续亏损,预计亏损金额在25亿-28亿元,较上年同比下降4627.12%-4142.07%。中国船舶为“南船”中国船舶工业集团公司旗下上市公司。其主业包括船舶建造、船舶维修、船舶配套等。

中国船舶称,2016年巨亏一是因为海工市场极度低迷,海工装备交付困难,手持海工订单受到延期甚至弃单等因素影响,计提了大额资产减值;二是船舶市场经营形势较为严峻,新船市场成交低迷、价格下行,船东接船意愿低,导致中国船舶部分手持订单预计出现亏损。

中国船舶全资子公司上海外高桥造船有限公司(下称外高桥造船)因已经完工的钻井平台无法交付导致维护成本大幅增加,对海工产品预计计提存货跌价准备21.6亿元。

此外,因新承接船舶订单同比明显下降,船东接船意愿较低、提出减价要求,使得部分船舶产品预计可变现净值低于账面价值。外高桥造船对其建造的其他造船产品预计计提存货跌价准备11.9亿元。

基于同样的原因,中国船舶旗下子公司中船澄西船舶修造有限公司,亦对其造船产品预计计提存货跌价准备3.72亿元。

对于巨额亏损,中海油服采取减少支出的措施,中远海控在逐步盈利,中国船舶从去年开始发展邮轮产业,各家公司应对措施最终的成效如何,要看今年的业绩报告了。中国造船业在经过去年的整合、破产大洗礼之后,是否会迎来新一轮的发展机遇?

1月12日,工信部等六部门正式发布《船舶工业深化结构调整加快转型升级行动计划(2016-2020年)》,该计划要求,力争到2020年造船产量占全球市场份额在“十二五”基础上提高5%,海洋工程装备与高技术船舶国际市场份额达到35%和40%左右;力争到2020年产业集中度大幅提升,前十家造船企业造船完工量占全国总量的70%以上,形成一批核心竞争力强的世界级先进船舶和海洋工程装备制造企业。