超级联盟的运营意在降低成本,提高效率,改善服务,并非要压低运价,恶性竞争,这也是业界对其的最大期待,但现实仿佛并没有达到预期。

市场环境持续恶化,内部不确定性不断增多。应势而生的超级联盟,正面临生不逢时的尴尬。

如果说2011年底,当时的伟大联盟和新世界联盟宣布正式合并组建G6联盟,是联盟升级版——超级联盟的开始,那么之后,CKYHE、2M、O3的粉墨登场,群雄逐鹿,开始将超级联盟这部大片演绎得悬念丛生,跌宕起伏。

纵观航运业发展史,航运联盟无论在航运的低潮期还是高峰期都大量存在,船公司间的分分合合并不新奇,只是这一次有所不同。这部大片之所以如此引人入胜,最主要的原因还在于此次市场的持续低迷超出各方预期,超级联盟似乎成了唯一的应对之道。船公司希望借此抱团取暖,避免孤军奋战,同时共享更多的船舶资源、航线资源,降低成本,利于经营。更重要的是,业界已没有更多选择。变联盟为超级联盟,体量更大,合作更深。

超级联盟成立之初,各方都充满期待。但事实是,无论是市场走势、超级联盟内部还是联盟之间的关系,都在发生着改变,并带来一系列问题。

困局 内忧与外患?

超级联盟间对超大型运力的攀比,以及超级联盟内部不确定性的增多,超级联盟的效果未能达到预期。

几乎没有人会质疑航运联盟存在的合理性,但是,已有越来越多的人开始觉得,当前的超级联盟,并没有完全沿着当初设想的航线破浪前行。内忧与外患同时成为绊脚石。

外患由来已久。超级联盟是应对市场低迷的产物,但市场并不会因为超级联盟的成立而有根本性的改变,关于超级联盟的众多美好预期,随着市场的持续恶化而大打折扣。

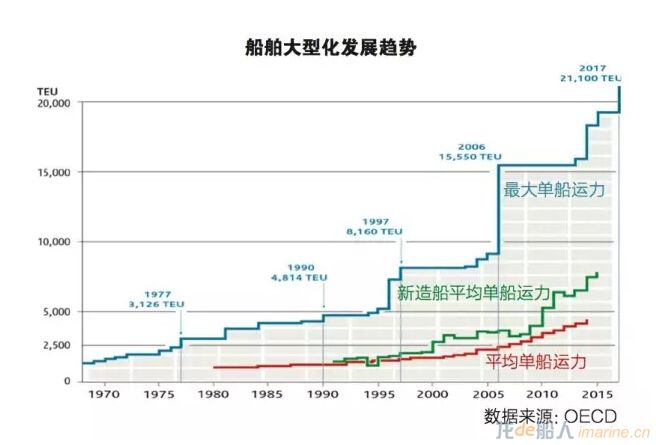

另一方面,超大型集装箱船是超级联盟对抗的基础,已成为公认的事实。在大船时代,各大超级联盟为了在市场份额上更具竞争力,接连抛出大单。截至目前,全球范围内正在运营和建造的18000TEU以上型集装箱船已超过100艘。在一些业内人士看来,超级联盟争相建造大船,与其说是有意识的运力部署,不如说是被动地追赶对手的造船步伐,因为一旦一步没有跟上,很可能会被挤出市场。这是令人难以接受的。

“大量的超大型集装箱船让人们对当前的联盟对抗产生了某种恐慌,这种恐慌特别体现在市场需求不足上。”经济合作与发展组织(OECD)国际运输论坛港口与航运管理委员会委员Olaf Merk这样说。

此外,他的研究结果给我们呈现出一个值得深思的现象,即每一次更大型的集装箱船久驻于市场,就会有新的联盟诞生。1997年,8160TEU型集装箱船首次出现,2002年,CKYH联盟成立。当15550TEU型船于2006年出现后,伟大联盟与新世界联盟(New World Alliance)又于2011年合并为G6。当2M和O3诞生时,18000TEU型集装箱船恰恰又在亚欧航线上风光无限。而超级联盟的诞生,又加速了大船的缔造。若按此逻辑推演,当2017年21100TEU型船交付后,航运联盟的格局或许会再次发生改变。Olaf Merk表示:“我不好判断今后的超级联盟会有几家,你可以发挥想象,但可以肯定的是,如果深陷这种循环之中,超级联盟会给本就低迷的市场带来更多麻烦。”

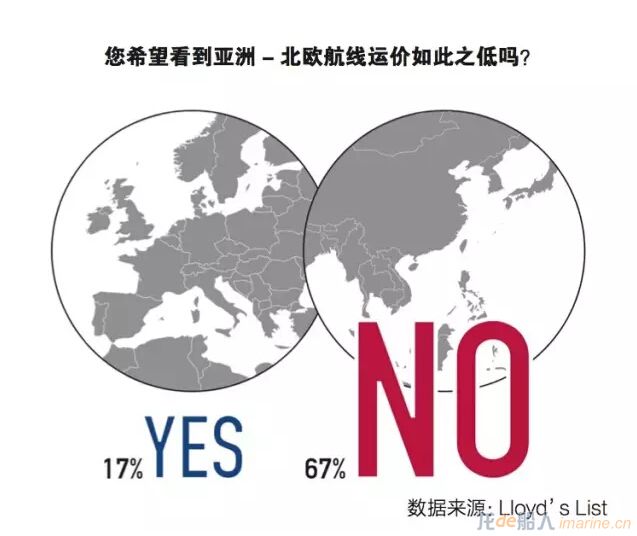

这种麻烦还包括运力过剩导致的运价低迷。可以说,今年是集运市场自2009年以来最惨淡的一年,亚欧航线运价从年初最高的1200美元/TEU,直跌到10月底的200美元/TEU左右。法国航运咨询机构Alphaliner预计,运价在未来数周还会更低。降价、停航、撤线,成为船公司今年的主旋律。

大连海事大学教授李振福认为:“超级联盟之间的竞争让集运市场运价回升速度过慢,这的确与其组建初衷不符。联盟的组建初衷是要解决整个行业面临的困境,但现在似乎使其处境更加艰难。”

超级联盟的另一个初衷,就是抱团取暖,但现在“抱了团”,却没“取到暖”,那是否还要“抱团”呢?马士基的表态把超级联盟的内忧赤裸裸地暴露了出来。

马士基集团首席执行官安仕年近日对媒体表示:“马士基航运要在全球保持15%以上的运力份额,不能被其他公司超越,我们不想让其他公司的投资(对超大型集装箱船的投资)变得更有侵略性,所以我们要捍卫自己的份额。”这一表态虽没有明确指出竞争对手,但地中海航运近期在造船和租船市场的大手笔,使其总运力很可能在未来一两年超越马士基航运。2M成员间的角力,在所难免。

这只是超级联盟成员间内部竞争的一个缩影。其实多位业内人士已表达出类似的观点,那就是从联盟内部来看,航运企业的利益诉求不一,竞争关系仍然存在,联盟成员之间的矛盾不可避免,这直接影响到超级联盟的稳定性。

争议 服务还是价格?

在服务无法保证的前提下,托运人更希望用稍高的运价,实现预期的服务。

超级联盟不仅没能让身在其中的船公司受益更多,也没有让托运人尝到甜头。

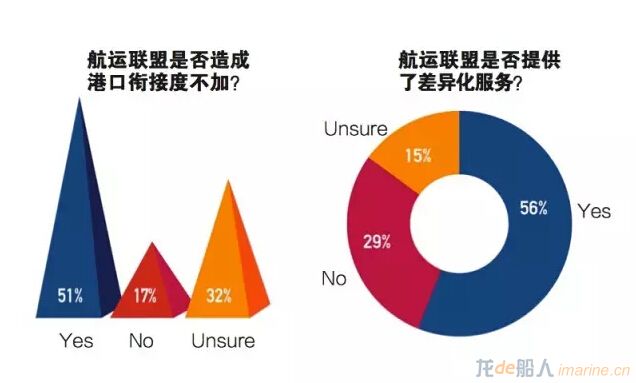

超级联盟让航线网络出现了更多变数,这是托运人抱怨的原因之一。联盟优化航线网络可以提升效率,降低成本,有效避免联盟中企业对同一港口的重复挂靠,但托运人却可能为此付出更多。劳氏日报称,有约51%的受访者认为超级联盟造成了港口衔接度不佳。

联合国贸易和发展会议(UNCTAD)近期发布的报告也显示,超级联盟的网络覆盖形式,大大增加了一些托运人的成本压力。从全球范围看,目前服务于每个国家或地区的平均航线只有15.7条,而在2004年,这一数字是22.1。报告还显示,服务于拉脱维亚、冰岛、伊拉克和柬埔寨等32个国家和地区的航线已少于4条,市场几乎不存在竞争,托运人面临极大的成本压力。

还有托运人直言:“联盟并没有为我们带来更多实惠,各家船公司的服务参差不齐,很多时候无法买到想要的服务。”

严格意义上讲,当前的各种超级联盟(以2M为例),只是实现了船舶共享协议(VSA),即各家的船舶可以运送别家的货物。随之而来的问题是,当各家公司的服务水平(如准班率)相差甚远时,托运人最初的购买意愿便得不到保证。

英国劳氏日报(Lloyd’s List)最近的一项调查报告显示,约有近30%的托运人认为,联盟不能给其更充分的选择理由。此外,劳氏日报的调查报告显示,约有67%的托运人愿意为更好的服务埋单。

一位专业人士对此做出了解释:“当市场运价过低时,托运人就会在价格与服务中做出权衡——是不是应该多花一些钱,让船公司提供更好的服务。很多托运人宁愿再多花一些钱,以保证船期,也不希望超级联盟因运力过剩而撤线或停航。”

求解 合纵和连横?

外部变数和内部调整,让我们有理由期待超级联盟这部大片的未来。

超级联盟该怎样平衡这些问题?我们不急于寻求答案。毕竟超级联盟的时代才刚刚到来,联盟自身也处于变革之中。但从变化中的蛛丝马迹,或许能推演出一些问题的解决之道。

首先,中远集团与中海集团的重组正在火热进行,集运板块的整合是一大重头,更是各大联盟关注的焦点。阿拉伯轮船甚至为此放弃了订船计划,就是为了应对可能的联盟变局。一旦中远集运和中海集运整合为一家,集装箱船运力规模将超过150万TEU,占全球总运力的近8%。这一大波运力的去向,可能直接左右未来超级联盟间的竞争关系。CKYHE?O3?还是单独组建2C联盟(COSCON & CSCL)?似乎皆有可能。

类似的还有韩国两大船公司。现代商船和韩进海运几乎同时宣布将剥离非集运业务,使得业界又重燃了对这两家公司整合的猜测。2H(Hanjin Shipping & Hyundai M.M.)是不是也有可能?

再加上一直处于抛售边缘的APL,以及频向O3抛出橄榄枝的汉堡南美。成员间的变革,恰恰给了超级联盟重新洗牌的机会。

同样变化的还有超级联盟的未来走势。新加坡海皇集团(NOL)前任首席执行官Ron Widdows认为:“超级联盟应给内部公司提出要求,以便能更有效地协调各项事务,尤其是在准班率、地面操作效率以及陆上合作等方面。”

日本邮船首席执行官Jeremy Nixon则表示:“船舶共享协议使得差异化服务在超级联盟内较难实现,因此,联盟内的船公司应在售后服务、货品追踪等服务细节方面给予客户最大的便利。”在他看来,超级联盟未来应扮演高效的管理运输供应商的角色。

持有类似观点的还有挪威船级社(DNV GL)执行副总裁Tor Svensen,他提出超级联盟的创新方向应在货物安全和追踪、节能减排和大数据应用等方面。“超级联盟可以通过对数据的选择与分析,建立一套全新的模式和服务,并在联盟内部实施一套更智能化的船舶保养系统,用数据分析代替人工,这可降低联盟和船公司的运营成本。”

李振福则从如何调整超级联盟内部关系方面,给出了自己的建议。“首先一定要挑选合适的联盟伙伴;第二要确保联盟的弹性与刚性的平衡,所谓刚性是指具有较高的联盟程度和较高的紧密程度,避免成员随时退出;三要建立风险预控机制,特别是对那些有损整个联盟形象的不合理行为及时做出反应;四要建立有效的信任机制。”

李振福特别强调,未来的超级联盟要深化,要在一体化和并购方面真正实现合作,特别是大企业对于中小企业的合并。此外,未来的超级联盟不仅仅在于船公司之间,应该在航运业和港口业等方面建立合作联盟。

新的队友,新的方式,新的市场变化,似乎都给超级联盟这部大片的后续情节埋下了伏笔。也许时间的洪流和行业的繁衍,会给我们一个最好的答案。

来自中国航务周刊