11月初,招商局重工获得新加坡船东Upstream Drilling 4+2座半潜式辅助钻井平台,每座平台造价(包括所有设备)接近3亿美元,建造周期约32月。这批订单打破了钻井平台市场长达4个月的零成交。之前,Upstrea Drilling曾与大连船舶重工及中远船务接触,但船厂对商务条款及低迷的市场较为担忧,最终未能形成订单。据悉,该平台采用GustoMSC Ocean400-TD型设计,目前船东正在就第一座平台开展租约谈判。

半潜式辅助钻井平台(Semi-sub Tender)是辅助钻井平台(Drilling Tender)的一种,另一种为船型辅助钻井平台(Tender Barge)。相比船型辅助钻井平台,半潜式辅助钻井平台工作水深更大、稳性更好、甲板更高。辅助钻井平台上布置吊机、生活模块、动力模块、泥浆泵等,工作时将钻井包吊放在生产平台上。由于该类型钻井平台只能在生产平台上钻井,主要钻探生产井,因此仅适用于油藏比较集中的油田。成本低、安全性高是辅助钻井平台的主要优势。

在20世纪80年代辅助钻井平台的船队规模曾达到70多座。但是由于作业水深一般较小,受到了大型悬臂梁自升式钻井平台的竞争,至2003/2004年间船队规模已下滑至24座。在随后几年,由于海上油气开发逐步迈向深水,配合Spar、TLP等深水生产平台进行生产井钻井作业的需求开始显现,适合深水作业的辅助钻井平台不断增多,目前辅助钻井平台的船队数量已回升至37座,在建订单也达到12座。

受市场低迷影响,辅助钻井平台利用率和租金明显偏低。辅助钻井平台主要运营在亚太和西非区域,船队布置比例分别为62%和22%。马来西亚的Sapura Kencana是最大的辅助钻井平台船东,目前全球近半数量的辅助钻井平台由该船东所有。由于市场环境恶劣,目前已有6座辅助钻井平台封存,余下的31座平台的利用率也仅为62%。据估计,目前船型辅助钻井平台日租金约110000美元/天,半潜式辅助钻井平台日租金约160000美元/天,较年初都有10%左右的下滑。但另一方面,与自升式钻井平台及浮式钻井平台日租金年初以来30%左右的跌幅相比,辅助钻井平台运营市场相对坚挺。

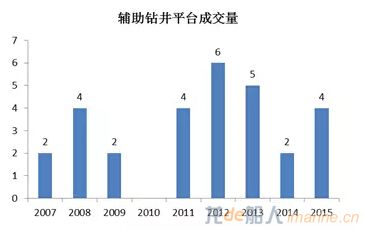

辅助钻井平台建造市场规模较小,近年来总体保持稳定。由于适用范围较小,辅助钻井平台市场规模远远小于自升式钻井平台和浮式钻井平台。2011-2014年均成交仅为4座,本次招商重工承接的4座估计将是全年的成交量。从船型发展看,由于半潜式辅助钻井平台作业水深更大、适用恶劣海况,区域适用性更强,近几年成交的辅助钻井平台绝大部分(80%以上)为半潜式辅助钻井平台。从建造船厂看,历史上辅助钻井平台建造量最多的船厂为吉宝远东,但近几年订单主要由中远船务、大连船舶重工、招商局重工等中国企业承接。

尽管当前市场环境非常恶劣,油公司大幅削减支出,但是在海上钻井领域,相对于勘探井,生产井钻井投资受削减的幅度相对较小,而辅助钻井平台的功能基本上是从事生产井的钻井作业,其市场前景受低油价的影响相对较小。在运营区域方面,随着油公司对成本控制的愈发重视,辅助钻井平台将更多的应用在除亚太、西非之外的市场,特别是北欧及南美地区。由于这些地区作业环境的特点,半潜式辅助钻井平台仍将是主要订造对象。预计2016-2020年,半潜式辅助钻井平台市场年均需求在3座左右,基本保持稳定。

来自中国船舶工业经济与市场研究中心 刘二森