在过去的6个月时间里,新冠疫情对全球经济打击的程度(全球GDP预计下滑4.4%,几乎是金融危机时的两倍)以及对航运不同细分市场的影响的复杂性(有利和不利的影响)开始变得更加清晰。

全球海运贸易:逐月改善

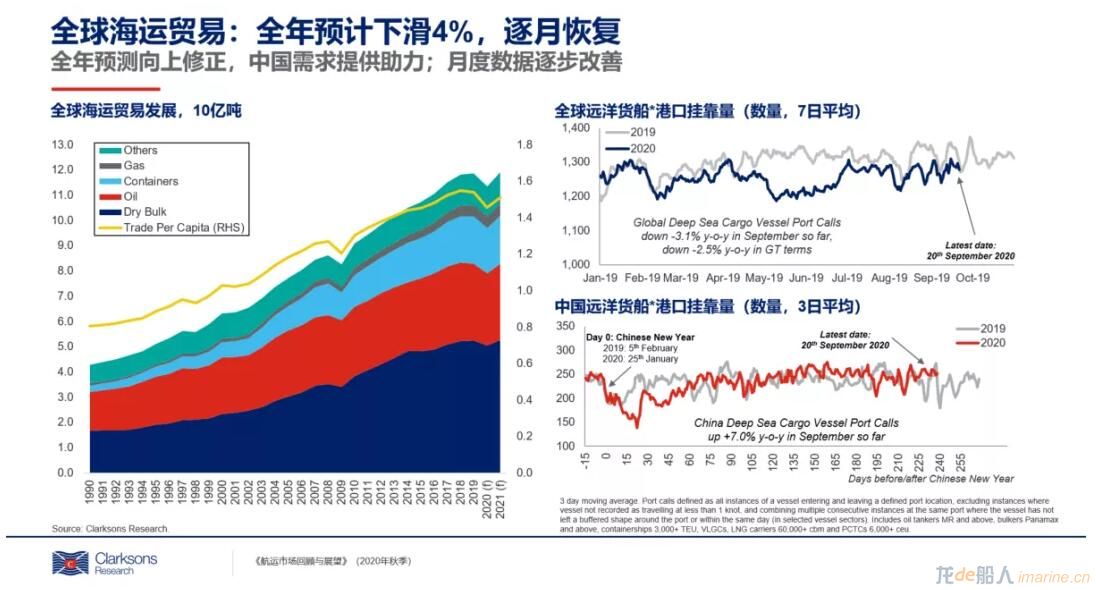

克拉克森研究最新的预测显示,2020年全球海运贸易量将萎缩4.0%,与金融危机后全球海运贸易的下滑程度相似(2009年:4.1%),不过较我们之前的预测有所改善。对预测值进一步修复主要是考虑到近期全球的经济指标较之前稍微更积极一些,特别是中国(航运最大市场)的经济已经在第二季度恢复增长。受到超11万亿美元的全球刺激计划的支持,以及部分国家放松防控措施,经济指标走势与我们的高频数据趋势相符合:今年6-8月,克拉克森研究全球月度“一篮子”海运贸易指数同比下降3%,与4-5月(-9%)相比恢复明显。全球远洋货物港口船舶停靠活动指数改善:8月份该指数同比下降5%,而在今年5月则大幅下滑10%。与此同时,中国港口的船舶停靠数量令人欣喜地在4月份恢复到2019年同期水平。尽管市场依然存在不确定性,但新冠疫情对全球海运贸易冲击最严重的时刻或许已经过去。

运费市场:好于预期

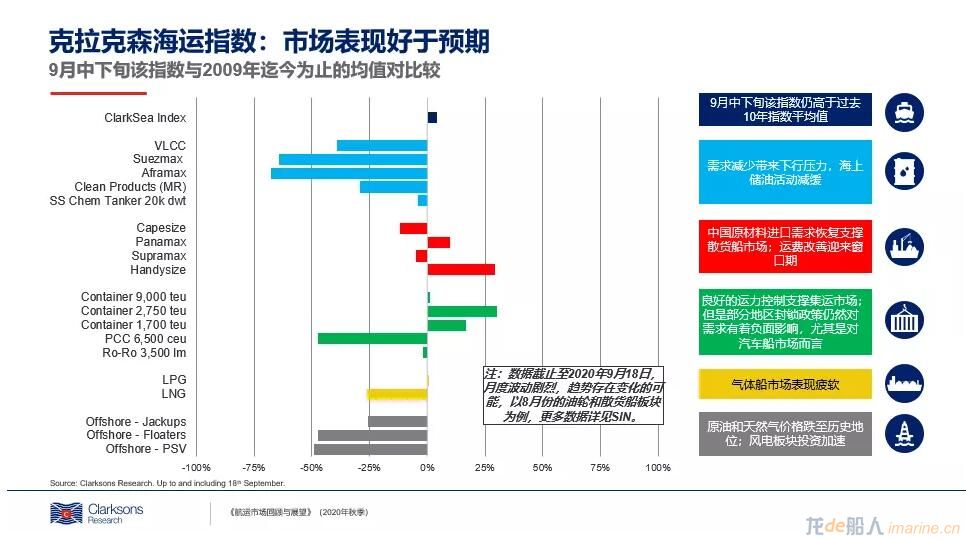

今年以来,克拉克森研究已经推出6版《新冠疫情对航运市场潜在影响》的专题报告,旨在通过建立一个研究框架来及时跟踪市场发展和分析疫情对航运各细分市场影响的复杂性。克拉克森海运指数显示航运市场实际情况比最初担心的情况要好,并不时受益于“事件扰动产生的对航运有利的影响”。年初至9月中旬,该指数平均值同比上涨18%;9月中下旬该指数仍高于过去10年指数平均值。油轮市场趋于平静,但在经历“运费暴涨”的4月份后(4月底有11%的船队运力做海上浮式储油),船东现金流状况良好。集装箱市场正在改善(闲置船舶占整体船队的比例已经由11%下滑至4%,并且班轮公司纷纷发布出色的财务报表)。上半年干散货船市场较为艰难,目前运费改善的“窗口期”打开。较低的燃油价格对市场恢复也是有帮助的。不过其他细分市场仍在承受着压力,2季度汽车船港口停靠数量同比下降35%,9月中旬渡轮港口停靠量下滑25%,邮轮港口停靠下滑90%(4-8月)。此外,除

风电以外的海工船舶依然面临很大的压力。

运力供给:保持可控

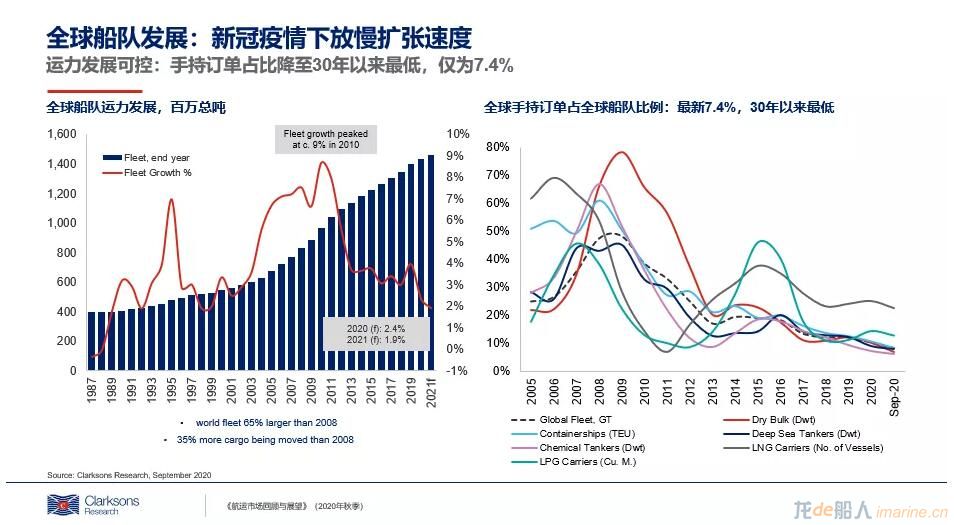

运力供应端依然保持可控的状态,手持订单量占全球船队运力规模的比例持续降至近31年来最低水平(目前为7%,2008年则大于50%)。受年初新冠疫情影响,中国船厂生产受到影响,不过目前船厂的交付已经正常化,尽管新船延迟交付的风险依然存在,特别是对邮轮订单来说。新冠疫情对经济影响的不确定性以及船东在燃油经济和技术上延续保守态度,使得新造船订单有限,今年前8个月仅为2,300万载重吨。克拉克森研究预计全球船队规模增速在今年放缓至2.6%,并在2021年进一步降至1.7%。目前正在安装脱硫设备的船舶占全部运力0.5%,较年初2.0%的水平明显下滑,而且一些剩余的安装计划看起来难以实现。对船舶航速的分析显示,集装箱船航速下降约2%,帮助吸收了部分市场运力。二手船交易量在2季度初期放缓,不过随着找到解决船舶交易和接船的技术限制方法后,二手船交易量有所恢复,但不确定性仍在很大程度上使得二手船交易的投资决定放缓。南亚次大陆上的各个国家为防控新冠疫情而实施各种限制,不过随着拆解价格升至370美元/轻吨,拆船量开始上升。

环保&燃料转换:持续关注

新冠疫情发生前的趋势依然在持续,包括船舶环保问题和船用燃料转换(详见Clarksons Research Energy Transition Model)。我们测算航运业产生约8亿吨二氧化碳,占全球碳排放总量的2.3%。尽管IMO一些会议被推迟,环保技术规范出台日程持续加快这一趋势在今后仍会继续,但目前依旧缺乏实现IMO2030/2050排放目标的清晰路径。船队技术转型依然持续着,尽管仍处于初期。目前25%的船队属于“经济性”,17%的手持订单使用可转换燃料,18%的船舶安装了脱硫设备。船舶节能技术正获得市场关注。对燃料转换船舶的融资依然是市场争论的区域。

新冠疫情对航运业产生前所未有的影响,包括对广泛运营的挑战。经济以及贸易的恢复(详见航运预测会议中提到的各种情境假设)以及疫情前的趋势(船舶环保,技术)是目前市场的焦点。尽管市场出现一些改善的迹象,不确定性以及复杂性依然持续,预计航运市场恢复的过程依然“颠簸”。我们对全球国家和地区在应对新冠疫情上的努力致以最良好的祝愿 。

来源:克拉克森研究