在之前的报告中我们曾就新冠疫情对全球海运贸易(包括各细分商品板块)的影响进行讨论和分析,本周我们将聚焦疫情下运力供给的变化趋势。虽然全球船队运力整体仍然保持增长,但是在一系列因素包括浮式储油运力、脱硫装置安装以及集装箱船闲置等影响下,各主要船型的活跃运力仍呈现了显著的波动。

油轮

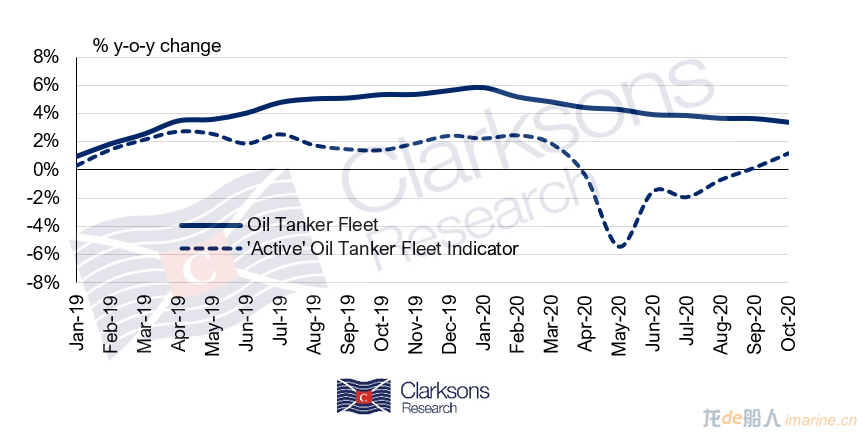

2019年下半年起油轮的有效运力增速低于整体运力,主要原因是部分运力暂离市场进行脱硫装置安装,以及用以浮式储油的运力增加(包括伊朗籍船舶以及在IMO2020实施前用来储存低硫燃料油的油轮运力,详见SIN TS 542215)。2020年初油轮有效运力同比增长2.2%,略低于油轮整体运力增速5.9%。二季度受到新冠疫情下原油市场基本面失衡的影响,浮式储油运力猛增,占整体运力的比重一度升至11%的高位。因此5月油轮有效运力同比下滑5.5%,虽然同期整体运力依然保持4.3%的增长。随着海上原油库存逐步释放,2020年10月油轮有效运力同比小幅上涨1.2%,仍然低于整体运力约3.4%的增速。

集装箱船

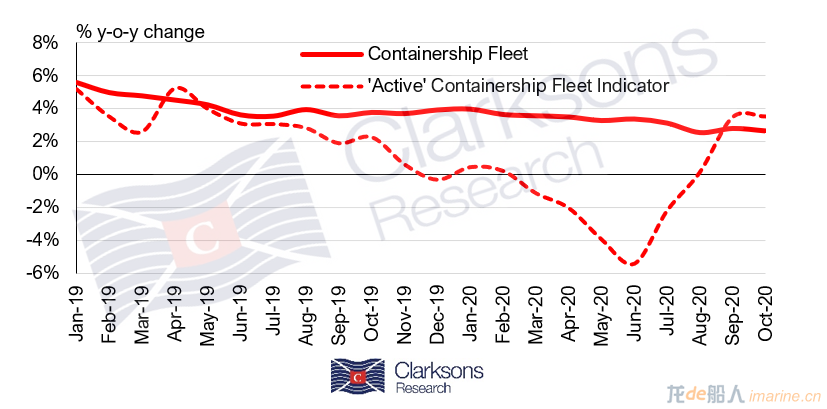

同样地,2019年下半年起暂离市场进行脱硫装置安装的集装箱船增多。因此2020年初,集装箱船有效运力仅同比增长0.5%,低于整体运力4.0%的增速。2020年上半年由于新冠疫情抑制了全球贸易需求,集装箱船闲置运力增加(详见SIN TS 535229)。在此背景下,2020年6月集装箱船有效运力同比减少5.4%。10月随着需求回升,有效运力同比增长3.5%,高于整体运力2.7%的增速,这主要是因为大多数闲置运力重返市场,仅少量运力暂离市场安装脱硫装置。

散货船

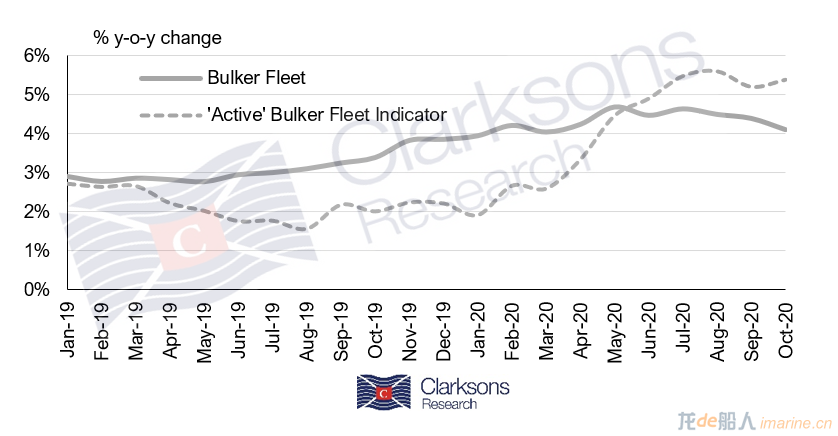

截止至2020年初散货船队中约2.2%的运力暂时市场进行脱硫装置安装(详见SIN TS 8936391),因此2020年1月散货船有效运力仅同比小幅增长1.9%,低于整体运力4.0%的增速。而后由于低硫油和高硫油之间的价差逐渐缩窄以及未来环保走向的不确定性,离开市场安装脱硫装置的运力越来越少。在此背景下2020年10月散货船有效运力同比增长4.7%,高于整体运力增速4.1%。

近期活跃运力的趋势与整体运力的增速表现有所不同。而随着贸易需求回暖以及脱硫装置安装活动减少,预计未来会有更多运力回归市场,活跃运力增速有望进一步增长。虽然其他影响因素也将继续发挥作用。

来源:克拉克森研究