本帖最后由 船舶新闻 于 2016-5-19 14:15 编辑

中国船舶工业集团和中国船舶重工集团是中国两大知名的国有造船集团。但除此之外,中国国有背景船厂中还包括一些具有央企背景或者地方国企背景的船厂。如今,充满挑战的新造船市场已经使得一些中国船厂深陷困顿,而不同类型的国有船厂所面对的命运似乎也不尽相同。

国有船厂近况一览

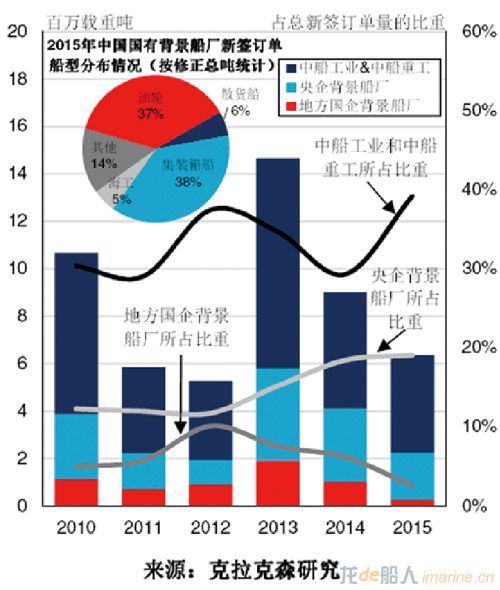

2015年中国船厂的新船订单量遭遇显著下滑,同比减少38%至1,050万修正总吨。在这其中有39%的订单是由中国船舶工业集团和中国船舶重工集团旗下的船厂所承接的,合计订单量与2014年相比仅减少了16%。造成这两大集团接单情况优于整体表现的主要原因是政府拆船补贴政策所带来的支持。此外,近年来央企背景船厂所占市场份额也有所增长,新签订单量占中国船厂整体订单量的比重由2010年的12%上升至了2015年的19%。与此同时,地方国企的船厂却遭遇了市场份额下滑,在过去的一年里所承接的新船订单量仅为30万修正总吨。

央企船厂:背有靠山

目前在中国独立于两大国有造船集团之外的央企背景船厂共有27家,其中包括中国远洋海运集团旗下的船厂以及其他国有企业的下属船厂。2013年至2015年,这些船厂的年均新签订单量为300万修正总吨,较之2010年至2012年间180万修正总吨的年均订单量有了69%的显著增长。

这一增长的主要动力来自于央企船厂背后母公司的订单支持,而这些母公司通常经营业务广泛并且信用评价优秀。另一方面,过去的一年里这些国有船厂也试图与中国船舶和中船重工这两大造船集团“分一杯羹”,承接一些传统意义上由这两大集团建造的订单。

地方国企船厂:身处边缘地带

相比之下,17家地方国企船厂并未获得如此强有力的政府支持。即便是位列“白名单”的船厂也同样遭遇财政困难,其中包括舜天船舶以及五洲船舶。这些地方国企船厂的建造范围更集中于小型船舶且船型较不复杂(一般是散货船型)。与此同时,也有一些船厂经营业务以海工船为主。近来这两大船型板块投资兴趣减弱也使得这些地方国企船厂面临风险。随着地方政府债务规模不断上升,地方国企背景船厂也难以通过产品多样化来谋求生存。2015年中国国有船厂总体新签订单中有75%集中在油轮和集装箱船板块(以修正总吨计),而对地方国企船厂来说这一比重却仅为1%。

行业下行,何处谋求助力?

在全球新造船市场环境低迷的影响下,中国所有船厂的发展前景都将面临挑战。虽然有一些船厂能够获得政府支持,但对整体中国造船业而言,进一步的整合重组仍将继续。尽管如此,随着中国继续开展“供给侧改革”,地方国企船厂似乎将成为中国国有船厂中承受压力最大的群体。

来源:克拉克森研究